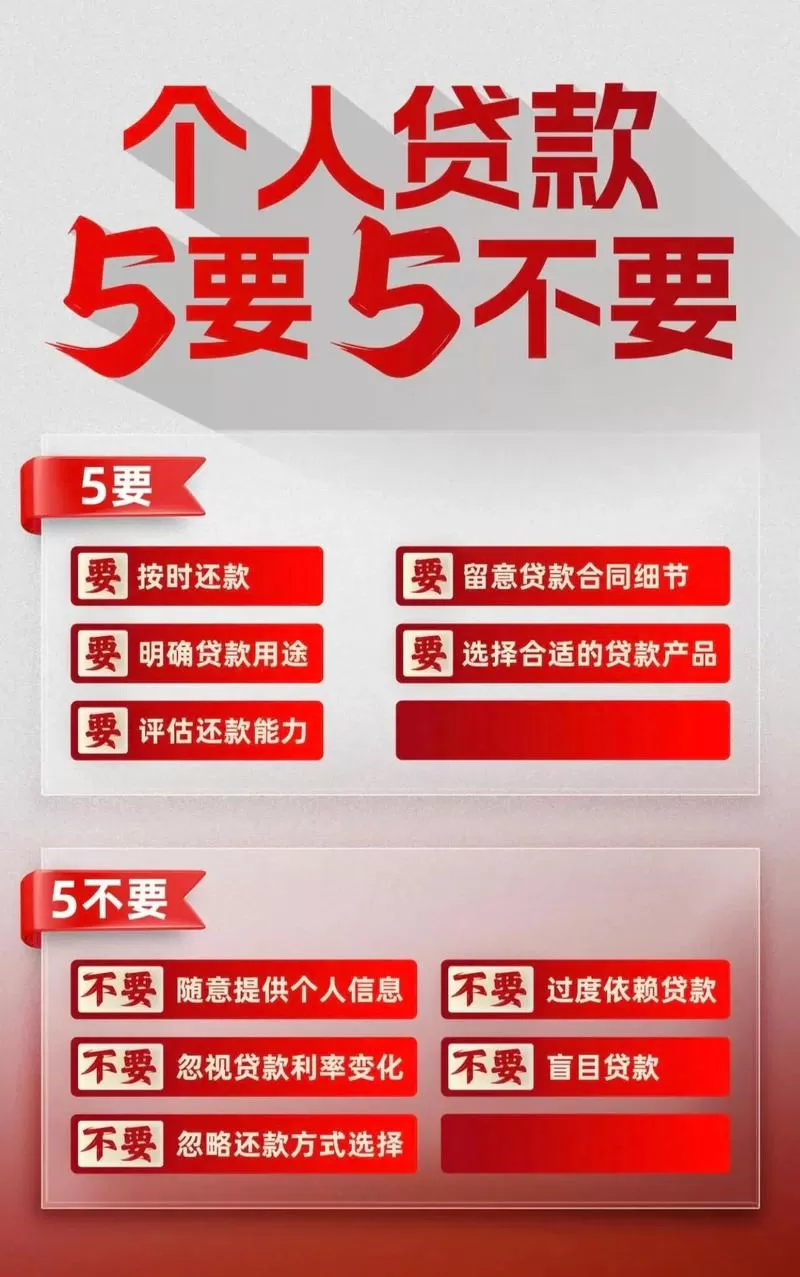

很多人一提到贷款,第一反应就是“缺钱”或者“急用钱”,但银行和正规机构看重的从来不是你有多急需,而是你能不能还。最近网上不少人在吐槽“明明有工作却被拒”,其实往往是因为忽略了几个最基础的硬性条件。

首先,征信报告是敲门砖。现在的系统都是秒批,只要近半年内有两次逾期,或者当前有未结清的呆账、执行记录,基本直接“秒拒”。别以为偶尔忘还几天没事,大数据比你想象的更记仇。其次,年龄和身份也是硬指标。大部分产品要求18-60周岁,且必须是具有完全民事行为能力的中国公民(部分外资行放宽至港澳台),学生、无固定职业者通常无缘申请。

除了这些“门槛”,还款能力才是核心。很多申请人被拒不是因为信用不好,而是负债率太高。如果你名下信用卡已用额度超过70%,或者每月的网贷还款额占收入一半以上,银行会认为你随时可能崩盘。

为了让你更直观地对比不同渠道的门槛差异,这里整理了一个简单的对照表:

| 贷款类型 | 征信要求 | 收入/流水要求 | 典型放款速度 |

|---|---|---|---|

| 银行消费贷 | 严格,无连三累六 | 需稳定社保/公积金或6个月以上工资流水 | 1-3天 |

| 持牌消费金融 | 较宽松,偶有逾期可尝试 | 提供任意银行流水或纳税证明即可 | 当天或次日 |

| 网贷平台 | 极严,查多头借贷次数 | 仅需实名认证+人脸识别,对收入要求低 | 几分钟到账 |

| 抵押贷款 | 相对宽松 | 房产/车辆价值需覆盖贷款额 | 1-2周 |

最后提醒一句,不要轻信“黑户也能下款”的广告。现在监管越来越严,任何承诺无视征信的中介大概率是骗取手续费的骗局,甚至可能把你推入高利贷的深渊。如果真遇到资金周转困难,不如先盘点一下手里的资产,看看能不能通过抵押变现,或者向亲友周转,毕竟按时还款养出来的信用记录,比借来的钱值钱多了。