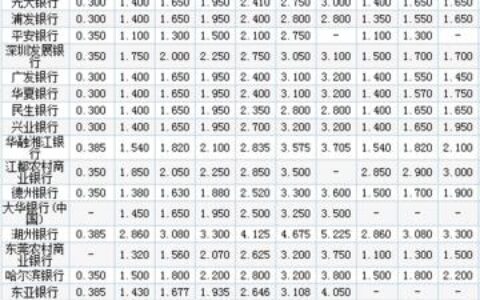

最近朋友圈和各大借贷交流群里,关于“桔多多”的讨论简直炸锅。有人说是救急神器,也有人直接骂它是“高利贷马甲”。这平台到底是个什么来头?为什么很多人一不留神就掉进坑里?

简单说,桔多多是重庆桔多多科技有限公司旗下的一个消费分期服务平台。它不像传统银行那样直接放贷,而是扮演“中介”角色,把你推荐给合作的持牌金融机构(比如消费金融公司、小贷公司)。你看到的借款界面是桔多多的,但实际放款方往往是背后的资方。这种模式最大的好处是下款快、门槛低,甚至很多征信花的人也能借;但坏处也极其明显——利息高、隐藏费用多、催收猛。

很多用户吐槽的点集中在几个地方:

- 利率不透明:表面看日息好像只有万分之五左右,但加上服务费、担保费、保险费等杂七杂八的费用,折算成年化利率经常突破24%,甚至逼近36%的红线。

- 诱导借款:新手引导做得太丝滑,点几下就能借到钱,等你反应过来,合同已经签好了。

- 暴力催收:一旦逾期,电话轰炸是常态,不仅打给你本人,还可能骚扰你的通讯录好友,让人社死。

为了让你更清楚它的“套路”,这里整理了一个对比表:

| 维度 | 传统银行信用卡/正规网贷 | 桔多多等助贷平台 |

|---|---|---|

| 资金方 | 银行、大型消金公司 | 多家小型消金、小贷公司混合 |

| 利率水平 | 年化通常在12%-24%之间 | 综合成本常达24%-36%+ |

| 审核速度 | 相对较慢,需人工或严格风控 | 极快,秒批秒到账 |

| 门槛 | 看重征信、收入证明 | 门槛极低,甚至不看征信 |

| 逾期后果 | 影响征信,正常催收 | 爆通讯录,高强度施压 |

| 隐形费用 | 较少,主要收利息 | 多,常有服务费、担保费等 |

如果你现在正面临还款压力,或者已经被催收找上门,千万别慌着去借新还旧。先搞清楚每一笔钱的真实年化利率是多少,如果超过法律保护范围,是有机会协商减免的。

记住,能省则省,别碰高息。那种“今天借明天还”的快感,往往是你噩梦的开始。当你看到账户里多出几千块的时候,脑子里应该立刻响起警铃:这钱,真的值得用未来几年的自由去换吗?