前两天帮朋友查征信,发现他为了凑个装修款随手点了浦发银行的浦闪贷,结果秒拒,理由写得模棱两可。其实不是银行不想借,是这3个条件没达标,系统直接把你拉黑。

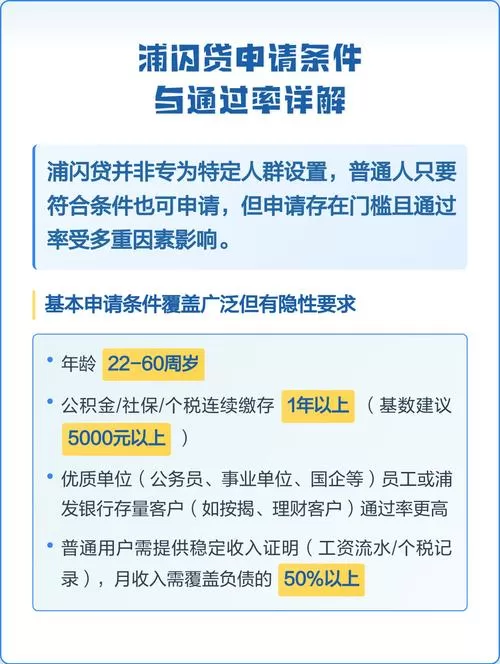

第一,负债率不能“虚高”。很多老手以为只要没逾期就能借,其实大错特错。浦闪贷的风控模型对总负债率极其敏感,尤其是你名下信用卡已用额度加上网贷余额,如果超过月收入的5-6倍,或者单家银行总授信利用率长期高于70%,系统会判定你“资金链紧绷”。哪怕你每个月都按时还款,系统也会觉得你随时可能崩盘。

第二,查询次数是“硬伤”。别以为只有被拒才影响信用,近1个月查询超过4次、近半年超过8次(含信用卡审批、贷款审批),哪怕是点一下其他平台的测额,都可能触发浦闪贷的“反欺诈预警”。我见过不少朋友在点浦发之前,顺手测了几家小贷,结果浦发系统一查:“这人最近急缺钱”,直接拒之门外。

第三,公积金和社保是“隐形通行证”。浦闪贷本质是“白领贷”,虽然宣传说“无抵押”,但后台最看重的是连续缴纳公积金或社保的时长。通常要求连续缴纳满6-12个月,且基数不能太低。如果是自由职业者或者断缴过,哪怕征信再白,也很难批下来。

所以,下次看到浦闪贷弹窗,先别急着点。翻翻自己的征信报告,看看负债是不是太高,查查最近有没有乱点测额,再确认下公积金状态。有时候,忍住不点,比盲目申请更重要。