刚看到朋友圈有人晒出“分付额度”,心里直打鼓:这玩意儿到底能不能用?会不会像以前那些网贷一样,点一下就把征信查花?其实分付就是微信里的一款按日计息的消费信贷产品,本质上和支付宝的花呗、借呗类似,但它的接入方式和使用逻辑有点不一样。它不是独立APP,而是嵌入在微信支付体系里的一个功能入口,目前主要面向部分用户开放,还没做到全量覆盖。

很多人最关心的是:分付上不上征信?

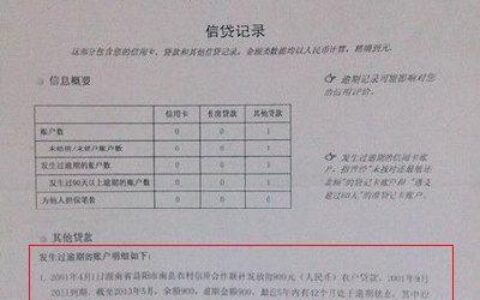

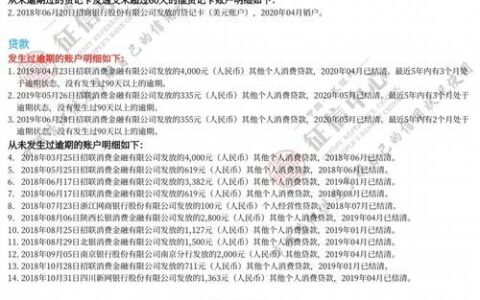

答案是:只要正常使用并按时还款,通常不会直接体现在个人征信报告的负债栏目中。但如果你逾期了,那大概率会被上报到央行征信系统,影响后续贷款审批。这点比很多不知名的小贷平台要规范得多。

再说说使用场景:

- 支持线下扫码支付(如便利店、餐饮)

- 支持线上购物(部分合作商户)

- 不支持提现,只能用于消费

和花呗对比一下:

| 项目 | 分付 | 花呗 |

|---|---|---|

| 所属平台 | 微信 | 支付宝 |

| 是否可提现 | ❌ 否 | ❌ 否 |

| 计息方式 | 按日计息,随借随还 | 分期或最低还款,有手续费 |

| 是否上征信 | 正常还款不上,逾期可能上 | 同上 |

| 开通门槛 | 白名单制,需系统邀请 | 多数用户可直接申请 |

| 利率水平 | 年化约3.65%~14.6% | 年化约7.2%~18% |

有个真实案例:朋友小王在某次超市结账时突然弹出“可用分付”,当时没多想就用了。结果发现第二天账单出来,利息是按天算的,一天大概几毛钱。他赶紧还清,没产生额外费用。这说明分付适合短期周转、小额应急,不适合长期占用。

不过要注意,分付的额度不像花呗那样透明可见,很多时候你根本不知道自己能刷多少,甚至有时候连入口都找不到。这就让人有点摸不着头脑——是不是只有特定人群才能用?是不是系统悄悄在评估你的信用?

话说回来,现在各种信贷产品层出不穷,分不清真真假假反而容易踩坑。你最近有没有用过分付?或者身边有人提过吗?