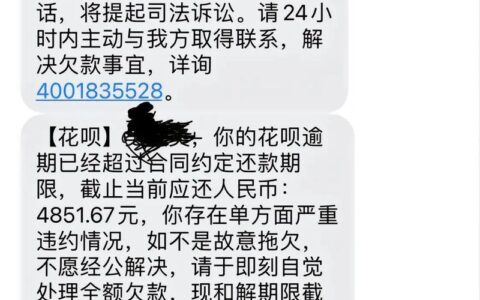

最近网上总有人问有没有那种“借了能还、还不死、利息不高”的网贷,说实话,真要找那种完全没坑的“神仙平台”,基本不存在。但要是从持牌机构、利率透明、无隐形收费这几个硬指标来看,确实有几家相对靠谱,适合急用钱的普通老百姓。

很多用户踩坑,不是因为平台本身坏,而是被那些打着“秒下款”旗号的第三方中介带偏了,最后点进去全是高利贷或者信息泄露。真正值得推荐的,都是银行系或头部金融科技公司旗下的产品,有监管背书,利率也都在法定范围内。

以下是几个在用户口碑里比较稳的平台(排名不分先后):

| 平台名称 | 所属背景 | 特点 | 适用人群 |

| :--- | :--- | :--- | : |

| 度小满 | 百度系 | 额度灵活,提额快,活动多 | 信用良好、追求速度的人 |

| 微粒贷 | 腾讯/微众银行 | 纯白名单制,随借随还,按日计息 | 微信活跃用户,小额应急 |

| 京东金条 | 京东金融 | 还款方式多样,经常有免息券 | 京东购物常客,消费能力强 |

| 美团借钱 | 美团 | 入口隐蔽,审核快,费率适中 | 经常点外卖、用美团服务的人 |

| 360借条 | 360数科 | 门槛低,下款快,适合资质一般者 | 需要快速周转的小微企业主 |

| 招联金融 | 招商银行+联通 | 国企背景,风控严但利息合理 | 追求安全、长期信用的用户 |

| 马上消费金融 | 持牌消金 | 产品多(如安逸花),流程规范 | 年轻群体,首次借贷者 |

| 中银消费金融 | 中国银行系 | 银行背景,利率极低,但门槛稍高 | 银行客户,征信优秀者 |

这些平台最大的共同点是:不会在你不知情的情况下扣费,也不会暴力催收。比如微粒贷和京东金条,只要你按时还,系统甚至会自动帮你优化额度;而像招联、中银这种银行系的,虽然审核严一点,但胜在利息真的低,有些活动期能做到年化4%左右。

不过提醒一句,再“良心”的平台,也别把借款当成日常零花钱。一个月只借一次,用完即还才是王道。一旦你开始拆东墙补西墙,哪怕平台再好,你也得先救自己。

对了,如果你看到某个平台号称“无视黑白户、百分百下款”,直接拉黑就行——那99.9%是陷阱。