最近身边好几个朋友都在问,手里有房有车但征信有点花,到底哪里还能搞到几十万的周转金?说实话,现在的风控比前两年严多了,那种“无视黑白户、秒下50万”的广告全是坑。真正的大额贷款,核心不在于谁吹得响,而在于你能否提供足够的资产证明或稳定的流水。

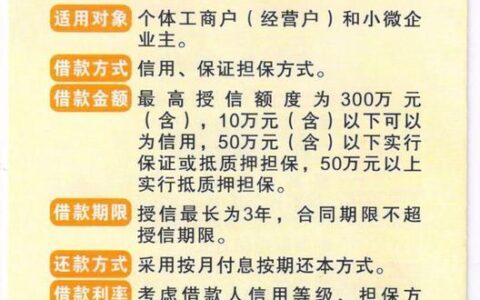

如果是为了经营周转或者装修买房,首选还是银行系。像招行闪电贷、建行快贷这些,虽然门槛高,但一旦进去,额度轻松30万起步,年化利率甚至能卷到3%左右。不过这类产品通常只开放给优质白户或代发工资用户。对于需要大额的个体户或中小企业主,各大商业银行的“税贷”和“票贷”是目前的硬通货。只要纳税评级在A/B级,或者开票记录良好,很多银行都能直接给到企业法人的百万级授信,不用抵押,纯靠数据说话。

除了传统银行,头部互联网巨头旗下的消费金融公司也是大额资金的重要来源,但它们的逻辑完全不同。它们更看重你的综合消费能力和还款意愿,而不是死板的抵押物。

| 平台类型 | 代表机构 | 典型额度范围 | 核心准入条件 | 适合人群 |

| :--- | :--- | :--- | :--- :--- |

| 国有/股份制银行 | 建行、工行、招行 | 10万 - 100万+ | 社保公积金连续缴纳、无逾期、稳定工作 | 上班族、公务员、国企员工 |

| 城商行/农商行 | 宁波银行、江苏银行 | 20万 - 80万 | 本地户籍/房产、有一定存款或理财 | 本地居民、有小生意者 |

| 持牌消金公司 | 招联金融、马上消费 | 5万 - 30万 | 支付宝/微信信用分高、多头借贷少 | 年轻白领、电商从业者 |

| 助贷平台(需甄别) | 部分银行合作渠道 | 10万 - 50万 | 房产/车辆抵押、强担保 | 有资产但流水不完美者 |

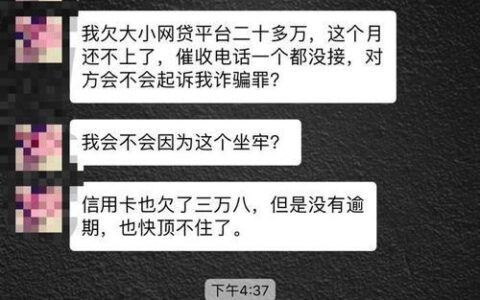

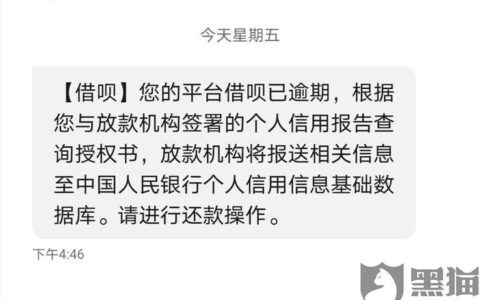

千万别信那些不知名的小APP,号称“不看征信”的大额,最后往往不是利息高到还不起,就是先让你交“保证金”、“解冻费”,直接把你拉黑。

记住一个铁律: 凡是要求你下载非应用商店的APK安装包、或者让你在放款前转账任何费用的,100%是诈骗。真能借到大钱的,永远是那些愿意看你真实还款能力、把合同条款写得清清楚楚的地方。如果你手头有房本,直接去柜台问客户经理“抵押贷”怎么算,有时候比你在手机上瞎点几下管用得多。