打开那些弹窗广告,满屏都是“日息低至0.02%”、“秒下款不查征信”,看得人心里直痒痒。可真等到钱到账,账单一来才发现,这哪里是救急,简直是往火坑里跳。很多人根本分不清名义利率和实际年化,以为借一万块每天还几块钱很划算,结果一算吓一跳。

现在的正规持牌机构,受监管限制,年化利率上限通常卡在24%以内,超过36%的部分法律上是不支持的,但很多灰色地带的平台依然在玩文字游戏。像某些头部互联网大厂旗下的信贷产品,综合年化一般在12%-18%左右,对于资质好的用户来说还算能接受;但一旦你因为逾期或资质稍差被转接给助贷机构,或者误点了不知名的小贷APP,那利率直接起飞,年化30%-36%甚至更高都屡见不鲜。

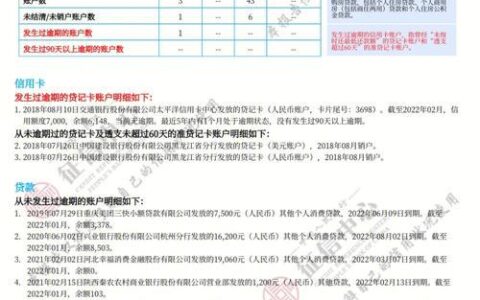

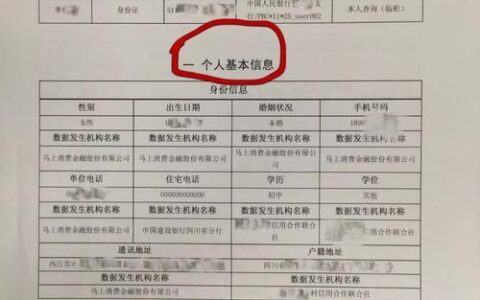

最坑人的其实是“服务费”、“担保费”、“保险费”这些隐形成本。有些平台宣称日息万三(折合年化约10.95%),但加上各种杂七杂八的费用,实际到手资金可能只有借款额的80%,算下来实际年化轻松突破40%。

| 平台类型 | 常见名义年化 | 实际综合年化 (含杂费) | 风险等级 |

|---|---|---|---|

| 银行系/持牌消金 | 10% - 18% | 10% - 20% | 低 |

| 头部互联网大厂 | 12% - 24% | 15% - 28% | 中 |

| 不知名小贷/助贷 | 18% - 36%+ | 30% - 50%+ | 极高 |

| 违规高利贷 | 标称低,实则高 | 60% - 100%+ | 致命 |

千万别信什么“无抵押、纯信用、当天放款”的鬼话,天上不会掉馅饼,只会掉陷阱。当你看到那种不需要看征信、只要身份证就能批款的,大概率是专门盯着老赖或急需钱救命的人收割的镰刀。

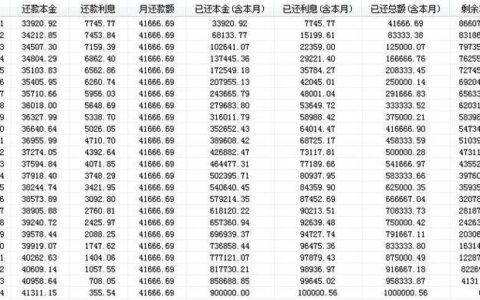

上次有个朋友在群里哭诉,借了三千块,分十二期,每个月要还三百多,算下来利息比本金还高,最后连本带利还了快四万。这种套路现在太普遍了,他们利用的是你急用钱时的慌乱心理。如果你真的需要周转,哪怕去问问身边的亲戚朋友,或者考虑一下信用卡分期,都比去碰这些高息网贷强。毕竟,一旦背上高利贷,那真的是脱层皮都还不清的噩梦。

记住一句话:凡是让你觉得“太容易借到”的钱,往往是最贵的。