刚在群里看到有人问:“在极融借了2万,一个月得还多少利息?”看着那串数字,心里直打鼓。很多人以为点进去看到的日利率万分之五就是全部真相,结果算完账才发现,实际年化利率(APR)可能早就奔着20%甚至更高去了。

先别急着掏钱,咱们把账算清楚。假设极融显示的日利率是常见的万分之五(0.05%),借2万元:

- 每天利息:20,000 × 0.05% = 10元

- 每月利息:10元 × 30天 = 300元

- 一年总利息:300元 × 12个月 = 3600元

听起来好像不多?但别忘了,这还没算上可能的服务费、保险费或者提前还款的违约金。很多网贷平台玩的是“综合费率”,表面看日息不高,一加上各种杂费,实际年化轻松突破24%,这就已经踩到了法律保护的警戒线。

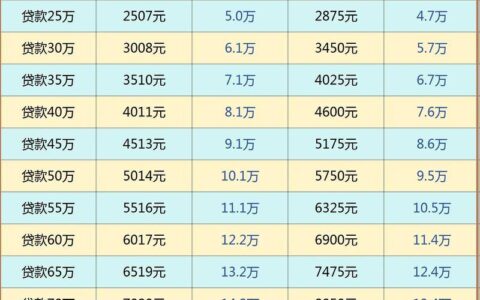

再来看看不同期限下的真实成本对比(基于常见日息万分之五估算):

| 借款期限 | 每日利息 (约) | 每月总利息 (约) | 一年总利息 (约) | 实际年化利率 (估算) |

| :--- | :--- | :--- | :--- :--- |

| 短期借3个月 | 10元 | 300元 | - | ~18.25% |

| 中期借6个月 | 10元 | 300元 | - | ~18.25% |

| 长期借1年 | 10元 | 300元 | 3600元 | ~21.9% |

注意看表格最后一列,实际年化利率往往比名义利率高,因为本金在逐月归还,但利息是按全额本金算的(等额本息或先息后本模式下尤为明显)。如果你选的是“先息后本”,前期压力小,但最后还得一次性还大笔本金;如果是“等额本息”,虽然每月还款固定,但前期还的大部分都是利息。

最坑的情况是,有些用户为了周转,拆东墙补西墙,借了2万没还清又借新的,结果利滚利,短短半年债务翻倍。这时候再想上岸,基本就难如登天了。

所以,借2万之前,务必看清合同里的IRR(内部收益率),而不是只看日利率。如果对方含糊其辞,只说“一天几块钱”,转身就走,千万别碰。毕竟,省下的每一分利息,都是真金白银。