最近后台私信炸了,全是问“美团借钱好不好下款”的。说实话,这问题就像问“彩票中不中奖”一样,没个准数,但通过率高低其实全看你的征信和近期操作。很多兄弟一上来就点申请,结果瞬间被拒,还莫名其妙多了条查询记录,直接把自己搞成了“花户”。

根据大量真实用户的反馈和平台目前的审核逻辑,美团借钱的门槛其实并不低。它不像某些小贷公司那样“无脑放”,而是深度绑定了你的微信支付分、芝麻信用以及央行征信报告。如果你最近频繁点击网贷测额度,或者信用卡刚逾期过,哪怕你资质再好,系统大概率也会直接给你亮红灯。

很多人以为只要手机号实名认证就能借,其实大错特错。现在的审核是大数据交叉验证,不仅看你有没有还款能力,更看你“缺不缺钱”和“敢不敢借”。比如你最近频繁在深夜申请,或者同时申请了七八家不同平台的贷款,系统会判定你资金链极度紧张,风控直接拦截。

为了让你心里更有底,我把大家最关心的几个核心指标整理了一下:

| 核心维度 | 容易通过的画像 | 容易被拒的高危信号 |

|---|---|---|

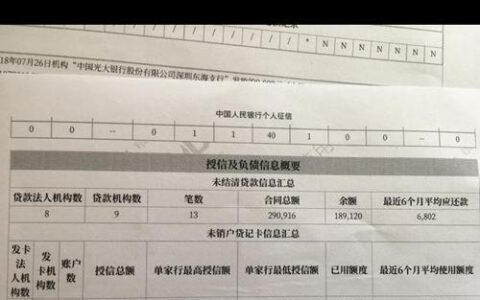

| 征信查询 | 近2个月查询次数<3次(硬查询) | 近1个月查询>5次,或存在“贷款审批”密集记录 |

| 负债情况 | 信用卡使用率<60%,无大额未结清网贷 | 多头借贷明显,负债率超过70% |

| 账户活跃度 | 美团/微信长期活跃,有消费流水 | 新注册账号、几乎无交易记录、仅用来借钱 |

| 逾期记录 | 当前无逾期,历史逾期已结清超2年 | 连三累六,或当前有逾期款项未处理 |

有个真实案例挺典型:老张想周转,看到弹窗就点了,结果因为之前在某宝上乱点了几次“备用金”,导致征信花了,直接显示“综合评分不足”。他后来停了半个月,把那些乱七八糟的网贷都结了,再重新去美团借,才顺利下款。

所以,别总盯着“好通过”这三个字。先自查征信,再决定要不要动那个开关。如果手里确实急用,建议优先选持牌机构,千万别为了那点利息去碰不知名的野鸡平台,到时候钱没借到,隐私先泄露了,那就真得不偿失了。