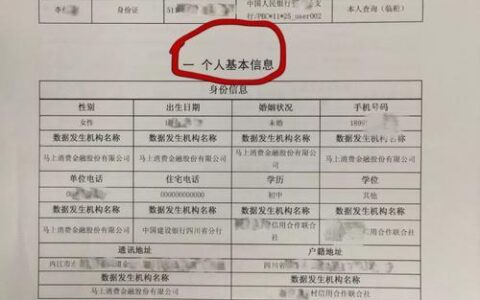

最近朋友圈里都在聊“好会花”,这词听着像什么薅羊毛神器,实则是不少卡友在资金周转时不得不面对的“双刃剑”。有人靠它把账单拆得明明白白,有人却一头扎进循环利息的泥潭里拔不出来。

先说个真事儿:老张上个月刚下了一张大额消费卡,额度5万,结果因为出差频繁刷卡,月底一算,还款日只剩三天,手里现金不够。这时候“好会花”这类分期工具就出现了——不用去银行排队填表,手机点几下,几千块立马到账,还能选3期、6期甚至12期。听起来很香对吧?但别急着心动。

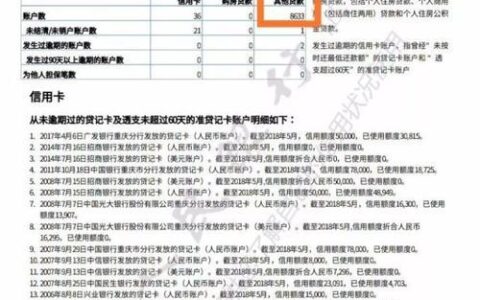

很多用户没意识到的是,看似低息的分期背后,藏着更高的综合成本。有些平台打着“月费率0.5%”的旗号,实际年化利率可能已经逼近20%。更麻烦的是,一旦你开始依赖这种“拆东墙补西墙”的方式,很容易陷入债务滚雪球的状态。

我见过最典型的场景就是:A卡还B卡,B卡又借C平台的钱,最后连利息都还不上了。不是平台不好用,而是很多人根本没算清楚自己的真实负债率。

如果你正考虑用这类工具,不妨先问自己几个问题:

- 这笔钱是不是真的必须现在还?

- 有没有更低成本的替代方案(比如银行正规账单分期)?

- 如果下个月收入不稳定,能不能扛得住下一轮还款?

有时候,慢一点,反而走得更稳。