最近手头紧,朋友圈里有人推了个“拍拍贷”说下得快、放款快,我立马去应用商店搜了一圈。但下载前真得想清楚:这玩意儿到底适不适合你?现在网贷市场鱼龙混杂,有些平台看着门槛低,背后利息和套路却深不见底。

拍拍贷是正规持牌机构,背景扎实,流程透明,但绝不是“随便借、随便还”的提款机。它的核心优势在于纯线上操作、审批快、适合短期周转,尤其适合信用记录尚可、急需一笔小额资金应急的人群。

不过,如果你征信有逾期、负债率过高,或者只是想“以贷养贷”,那劝你趁早打消念头。很多用户反馈,一旦陷入循环借贷,还款压力会指数级上升。

| 对比维度 | 拍拍贷 | 传统银行信贷 | 非持牌网贷 |

|---|---|---|---|

| 审批速度 | 最快几分钟出额度 | 1-3天甚至更久 | 极快但风险高 |

| 利率水平 | 年化约6%-24%(因人而异) | 通常更低,优质客户可至4%左右 | 常超24%,甚至更高 |

| 征信上报 | 必上央行征信 | 必上征信 | 部分不上,但风险大 |

| 适用人群 | 信用良好、短期周转 | 长期稳定收入者 | 不推荐普通用户 |

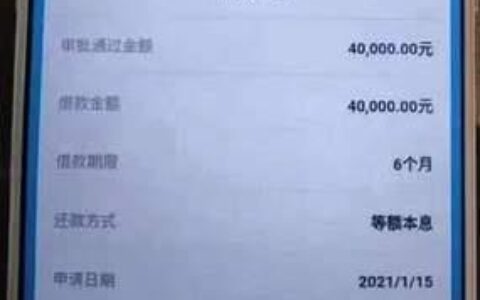

有个真实案例:一位做小生意的朋友,疫情期间资金链断了,用拍拍贷借了3万,分12期还,每月还3000多。他说:“当时觉得救命稻草,结果后来发现,只要断一次月,利息滚得吓人。”

所以,别只看“秒批”,要看“能不能还得起”。如果真要用,建议:

- 先查自己征信报告,确认无硬伤;

- 算清每期还款额,确保不影响基本生活;

- 优先选最短周期,避免长期负债。

最后问一句:你现在的急用钱,是真的撑不过去,还是只是“想提前花未来的钱”?