手里有房想周转,银行排队要半年,这时候朋友圈里那些“私人放贷、当天放款、不看征信”的中介电话就疯狂往进钻。看着确实诱人,但真敢签吗?很多老手都踩过坑:合同上写的是月息1分5,实际到手却扣掉几千块“砍头息”,或者把利息算成复利,最后算下来年化直接飙到30%以上。更可怕的是,有些不良中介会利用你的房产证原件,偷偷去公证处做委托,甚至伪造你的签字把房子过户给第三方,等你发现时,房子早就不姓你了。

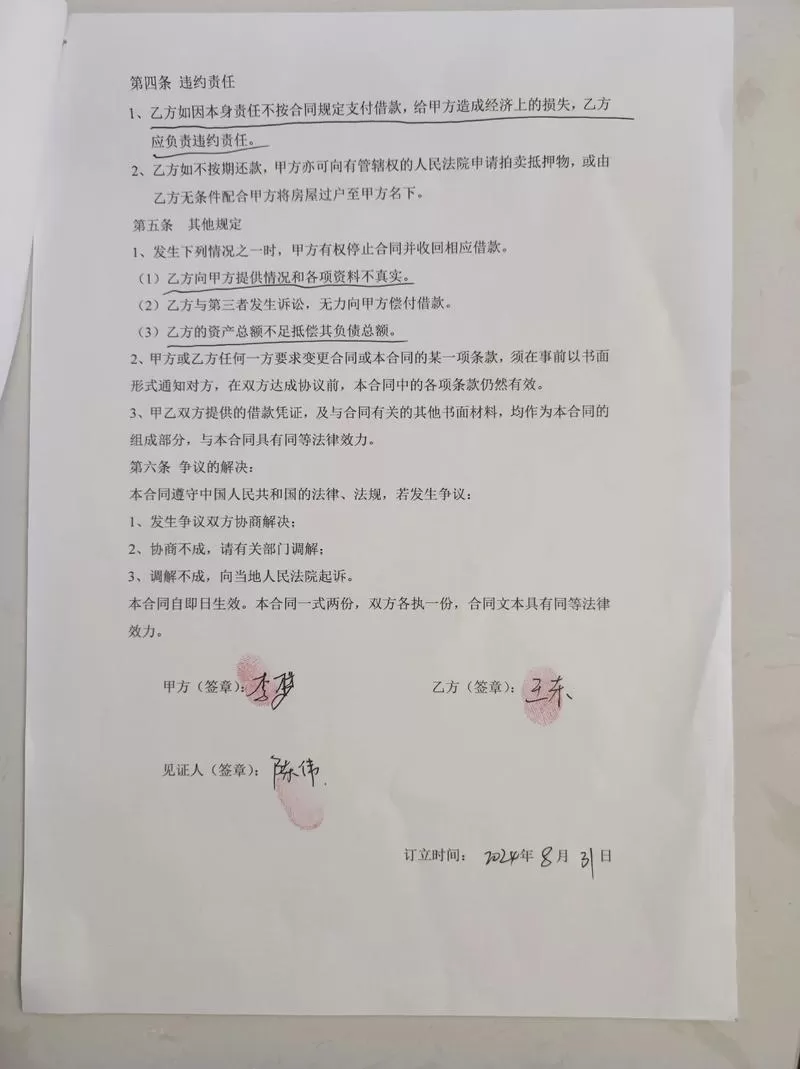

正规民间借贷必须基于真实的借贷关系和合法的担保手续。如果是私下找个人借钱,最稳妥的方式是必须去不动产登记中心办理正规的抵押登记,拿到他项权证才算真正落实,光有个纸质合同或者收走房产证复印件根本没用。现在的行情下,正规机构或靠谱的个人出借人,通常都会要求你本人到场签署借款合同,并明确约定利率(受法律保护的上限通常是LPR的4倍),绝不会搞什么“阴阳合同”。

这里整理了一份民间个人借款与正规渠道的核心风险对比,大家心里要有数:

| 对比维度 | 正规银行/持牌机构 | 民间个人/非持牌机构 |

|---|---|---|

| 放款速度 | 较慢(需审核、评估) | 极快(甚至当天) |

| 利率水平 | 透明,通常在4%-12%之间 | 极高,常伴随隐形费用 |

| 抵押流程 | 必须去不动产中心办登记 | 常玩文字游戏,甚至只收证件 |

| 法律保障 | 强,受《民法典》严格保护 | 弱,易遭遇高利贷、套路贷 |

| 资金用途 | 严格监管,严禁流入股市楼市 | 基本无限制,甚至诱导违规 |

千万别信那种“只要你有房,啥条件都能办”的承诺。如果真到了急需用钱的关头,宁可多跑几家银行问问经营贷或消费贷,也别为了省那点时间把自己逼进死胡同。毕竟,房子是你最后的退路,一旦抵押出去再想拿回来,那代价可能比你想象的要大得多。

下次看到这种“秒批”广告,先问一句:去不去不动产中心做正式抵押登记?对方要是支支吾吾,转身就走,别回头。