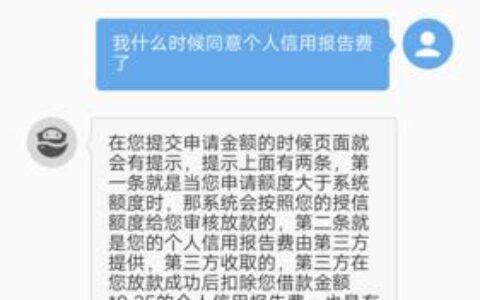

刚在几个借贷交流圈子里看到有人问:“乐小钱借5000,扣完服务费和保险费,实际到手能有多少?”这问题问得太真实了。很多人只盯着放款额度看,结果一查银行流水,发现钱还没捂热就少了一截,心里瞬间拔凉。

根据近期用户的真实反馈和平台常见的收费模式,乐小钱这类助贷或网贷产品,通常不会直接把5000元全额打入你的银行卡。他们往往会以“服务费”、“担保费”或者“保险费”的名义进行预扣。

实测情况大致如下:

- 名义借款额:5000元

- 常见费率结构:部分用户反映存在10%-20%左右的综合费用(含利息和服务费)。

- 实际到手金额:通常在3500元到4500元之间浮动。

这意味着你借的是5000块,但实际到手的只有几千块,可还款时却得按5000元的本金加上高额利息来还。这种“砍头息”的变种操作,让实际年化利率往往远超表面显示的数值,甚至可能突破法律保护上限。

有些用户为了快速拿钱,忽略了合同里的隐形条款,结果不仅没解决燃眉之急,反而背上了更重的债务包袱。大家在申请前一定要看清楚:

- 放款金额 vs 还款金额

- 是否有前置费用

- 综合年化利率(APR)是多少

千万别只看“日息万分之几”就心动,那都是算出来的数字游戏。真正落到口袋里的钱,才是你手里能用的真家伙。下次遇到这种“高额度低门槛”的广告,先问问自己:这钱到底是不是实打实到账的?