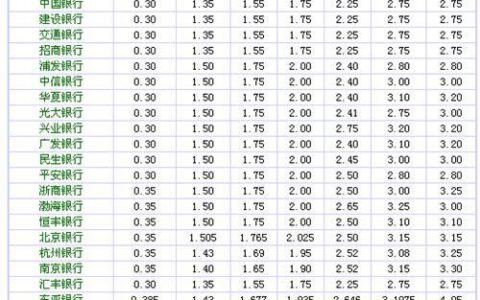

最近后台总有朋友问:“手头紧想周转,有没有那种能分36期还的正规网贷?”说实话,市面上打着“秒批、36期、无抵押”旗号的广告,80%都是套路。真正的正规军,往往不会把“36期”挂在嘴边大喇叭喊,因为资金成本和风控逻辑决定了,不是谁都能拿到的。

有,但门槛高,且通常只针对优质白名单用户。 像持牌消费金融公司(如招联、马上、中银消费等)和头部银行系的线上贷产品,确实存在最长36期的方案,但前提是你的征信要“干净”,负债率不能太高,且通常要求是老客户或特定职业人群。很多小平台所谓的“分期”,其实是把利息前置或者通过服务费变相拉长周期,实际年化利率可能飙到24%甚至36%,这种不仅不划算,还可能踩进高利贷的坑。

这里整理了几类常见的正规长周期渠道及其核心特征,大家对照着看:

| 产品类型 | 代表机构/场景 | 最长分期 | 核心门槛 | 适合人群 |

| :--- | :--- | :--- | :--- :--- |

| 持牌消金 | 招联金融、马上消费、中银消费 | 12-36期 | 征信良好,有稳定流水 | 上班族、公务员、国企员工 |

| 银行系信贷 | 微众银行微粒贷(部分)、各大行闪电贷 | 12-24期为主 | 强依赖银行大数据,评分高 | 代发工资客户、房贷客户 |

| 互联网巨头 | 京东金条(部分活动)、度小满 | 12-24期 | 需长期活跃使用生态 | 电商/支付高频用户 |

| 警惕区 | 不知名APP、短信链接 | 宣称36期+ | 无明确持牌信息 | 全员避雷 |

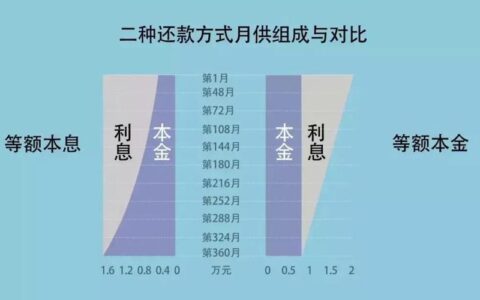

重点提醒几个容易被忽视的细节。第一,“36期”不等于“前3个月不用还”,很多产品虽然名义上分36期,但前期还款压力极大,甚至首月就要还一半本金。第二,查征信的频率,申请这类产品会触发“硬查询”,如果你短期内已经点了好几个口子,系统直接拒单,再点就是死循环。第三,费率陷阱,一定要算IRR(内部收益率),别只看日息万分之几,有些产品加上担保费、保险费,实际成本比你想象的恐怖。

最后说一句大实话,如果连银行和持牌消金的36期都拿不到,说明你的资质在风控模型里已经亮红灯了。这时候千万别去碰那些号称“无视黑白户、强行下款”的黑产,那不仅是钱的问题,后面全是催收和诉讼的雷。与其赌运气找那个“万能口子”,不如先把征信养一养,或者考虑向亲友周转,毕竟,能安稳睡个好觉,比省那点手续费重要多了。