最近朋友圈和短视频里全是“速通贷款”、“极速到账”的推送,看着确实诱人,尤其是那种急需周转、不想填一堆表格的人。但真信了“点一下就能放款”,最后往往不是钱没到手,就是背了一身债。现在市面上号称“速通”的APP,90%以上都是套路,要么是高利贷披着科技外衣,要么是纯骗你下载看广告。

先说个真实场景:上周有个朋友急用钱,在应用商店搜“速通贷款”,看到评分4.8的推荐,下载注册后,系统提示“审核通过”,结果要交2000元“保证金”才能提现。他犹豫了一下,对方直接威胁“不交就起诉”,吓得他赶紧报警。这种“先交钱再放款”的模式,是典型的诈骗,正规银行和持牌机构绝不会在放款前收任何费用。

再看那些真的能下款的平台,所谓的“速通”其实是有门槛的。它们依赖大数据风控,秒批秒放的前提是你信用良好、有稳定流水或社保记录。如果你征信花、负债高,或者刚查过网贷,大概率会被拒,甚至被标记为高风险用户。有些黑平台会故意诱导你反复申请,以此获取你的通讯录权限,然后开始暴力催收。

这里简单对比几种常见情况:

| 类型 | 放款速度 | 利率水平 | 是否需预付费 | 风险等级 |

|---|---|---|---|---|

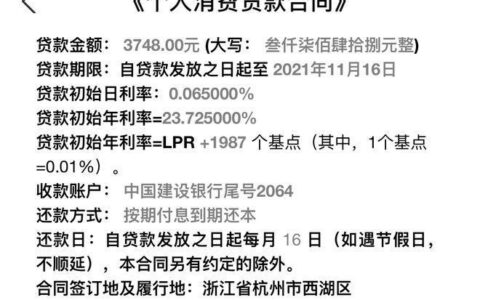

| 正规银行/持牌消金 | 1-3天(部分秒批) | 年化6%-24% | 否 | 低 |

| 不知名“速通”APP | 宣称秒到 | 年化36%-360%+ | 是(保证金/解冻费) | 极高 |

| 中介包装贷款 | 1-7天 | 视资质而定 | 可能收服务费 | 中高 |

别总想着走捷径,贷款这玩意儿,越急越容易踩雷。真正靠谱的渠道,往往是那些看起来“慢一点”的。与其在乱七八糟的APP里乱点,不如先查查自己的征信报告,看看有没有逾期,再决定下一步怎么走。毕竟,省下的每一分利息,都比多借几千块来得实在。