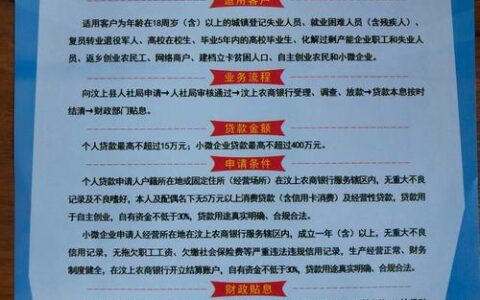

最近后台私信炸了,一堆人问:“任性花是正规的贷款平台吗?借了会不会被爆通讯录?”说实话,这种问题在当下网贷环境里太典型了。咱们不整虚的,直接扒开那些宣传话术看本质。

任性花本身是一个具备放贷资质的正规持牌机构旗下的产品,它背后通常对接的是拥有消费金融牌照或银行资方的公司(如马上消费等),并不是那种纯粹的“高利贷黑平台”。它的资金方是合规的,利息也在法律规定的红线内(年化24%以内)。但是,“正规”不代表“好借”或者“无坑”,很多用户觉得它是“套路”,其实是因为门槛低、审核松带来的副作用。

很多人一上来就以为这是天上掉馅饼,随便填个资料就能秒到账。结果呢?额度可能瞬间提上去,但一旦逾期,催收力度绝对不手软。因为它本身就是以风控模型为核心,对征信查询次数非常敏感。你如果在短时间内频繁申请各种网贷,哪怕没逾期,系统也会判定你“资金饥渴”,导致任性花直接秒拒,甚至把已有的额度冻结。

为了让你更清楚它的定位,我整理了几个关键点:

| 维度 | 真实情况 | 常见误区 |

|---|---|---|

| 资金方 | 持牌金融机构/银行 | 高利贷/私人放贷 |

| 利息成本 | 合规范围内,日息万分之五左右 | 超高利息/砍头息 |

| 上征信 | 100%上央行征信 | 不上征信/私债 |

| 催收风格 | 严格,逾期后电话轰炸频率高 | 温和/只发短信 |

| 准入条件 | 看重近期多头借贷记录 | 有身份证就能借 |

最扎心的一个场景是:很多人因为急用钱,点进去发现能借,结果为了提额去点了一堆乱七八糟的小贷口子,最后任性花的额度虽然有了,但征信报告上全是“贷款审批”查询记录。这时候再去申请房贷车贷,直接被银行拒之门外。

所以,任性花是不是正规平台?是。但它更像是一把双刃剑,用好了能解燃眉之急,用不好就是给征信埋雷。如果你手头正好有笔钱要周转,且确定下个月能还上,那它确实是个备选;但如果你已经负债累累,还在到处找新口子“拆东墙补西墙”,劝你赶紧停手,别碰这种查得严的正规军,否则最后连翻身都难。