最近后台总有人问:“有没有那种利息低、放款快又绝对安全的网贷?”说实话,这种“完美产品”在市面上根本不存在。一旦你看到宣传页上写着“日息万分之一点五”、“秒下款无门槛”,大概率是套路或者高利贷的伪装。真正靠谱的平台,核心逻辑从来不是“谁更便宜”,而是“谁敢把你当人看”。

目前公认相对安全且利率透明的渠道,基本只有两类:一是持牌消费金融公司(如招联金融、马上消费等),二是银行系的线上信贷产品(如工行融e借、建行快贷)。前者审批稍慢但合规,后者门槛高但利率极低。至于那些不知名的小平台,哪怕广告打得再响,背后往往藏着“砍头息”、“服务费”或者暴力催收的风险。

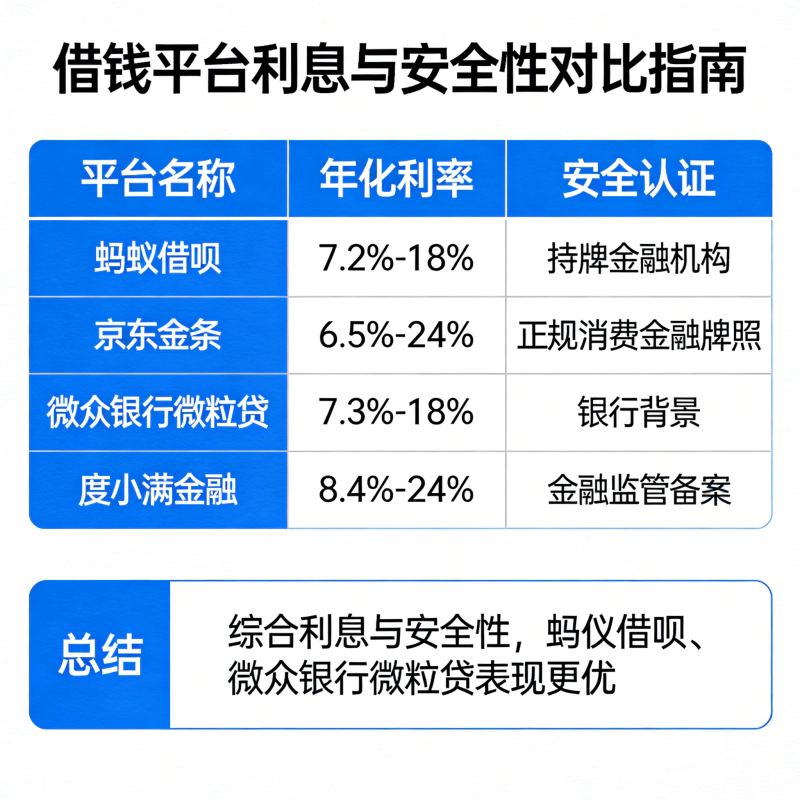

不同渠道的真实成本对比(以借款1万元、期限12个月为例):

| 平台类型 | 代表产品 | 年化利率范围 (APR) | 放款速度 | 风险提示 |

|---|---|---|---|---|

| 国有大行系 | 工行融e借、建行快贷 | 3.0% - 4.5% | 分钟级 | 需良好征信,白名单制 |

| 头部消金 | 招联金融、中银消费 | 7.2% - 18% | 小时级 | 透明度高,无隐形费用 |

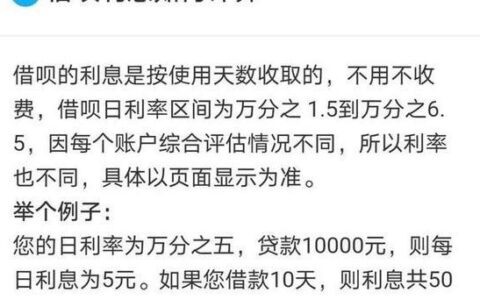

| 互联网巨头 | 微粒贷、借呗 | 7.2% - 24% | 秒级 | 利率因人而异,波动大 |

| 不知名小贷 | 各类APP弹窗广告 | 18% - 36%+ | 极快 | 可能含砍头息、信息泄露 |

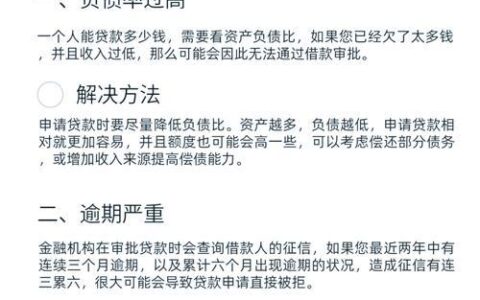

别光盯着表面利率看,有些平台号称“月息0.5%”,算上手续费和保险费,实际年化能飙到24%以上。最安全的做法其实是先查自己的征信报告,看看哪些银行给你预授信额度,直接去银行APP里提款,那才是真·低成本。如果连银行都拒你,说明你的资质还没到那个份上,这时候千万别为了救急去碰那些没牌照的“黑产”口子,一旦逾期,不仅钱没了,整个人生都可能被拖进泥潭。

记住,凡是承诺“无视黑白户”、“百分百下款”的,99%都是想骗你保证金或盗取信息的。在这个节骨眼上,多花半小时查清楚底细,比事后哭晕在厕所强一万倍。