最近手头紧,在应用商店搜到“极融借款”,看着放款快、门槛低就心动了。但刷了一圈用户反馈,心里直打鼓:这玩意儿到底正不正规?会不会是那种吃人不吐骨头的坑?

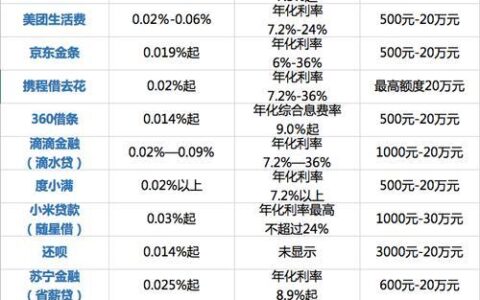

它是有持牌背景的助贷平台,理论上属于合法经营范畴,但“合规”和“好用”完全是两码事。 很多老哥反映,虽然名义上利率在红线内,但各种名目的服务费、担保费一叠加,实际年化轻松突破30%,甚至逼近36%的司法保护上限。

看看最近半年的真实吐槽:

- 费用不透明:借的时候只看到利息,还款时才发现还有“咨询费”、“担保费”、“会员费”。有人借1万,到手只有8千多,剩下的被当成“服务费”扣了,这就是典型的“砍头息”变种。

- 隐私风险高:国家计算机病毒应急处理中心曾点名其APP违规收集个人信息,第三方代码插件隐蔽抓取通讯录,一旦逾期,催收电话直接轰炸亲友,甚至出现冒充公检法的恐吓话术。

- 投诉量激增:黑猫投诉平台上,关于“乱收费”、“暴力催收”、“私自扣款”的投诉数不胜数,尤其是2026年初,监管约谈后依然有不少用户遭遇莫名扣费。

| 维度 | 官方说法 | 用户真实体验 |

|---|---|---|

| 资质背景 | 持牌金融机构合作助贷 | 有牌照,但操作模式游走灰色地带 |

| 综合利率 | 宣称符合法律规定 | 加上各类杂费,实际年化常超30% |

| 催收方式 | 文明合规 | 爆通讯录、骚扰亲友、威胁恐吓频发 |

| 资金安全 | 银行存管/第三方支付 | 偶发未经授权的自动扣款争议 |

如果你只是短期周转,且能接受极高的隐性成本,或许能勉强用用;但要是为了救急,建议还是优先考虑银行系消金产品或者正规大厂的信贷业务。毕竟,省下的每一分不明不白的“服务费”,都是真金白银。

别等到征信花了、朋友拉黑了才后悔没看清合同里的猫腻。借钱前多算一笔账,真的比什么都强。