三年前刚失业那会儿,房贷断供的短信像催命符一样往手机里塞。那时候听说有个叫“好人贷”的平台,号称下款快、门槛低,抱着死马当活马医的心态,第一次申请就秒批了5万块。当时觉得这简直是救命的稻草,没想太多利息和还款压力,只想着先扛过这一关。

头一年还算顺利,每月按时还款,甚至提前结清了一部分。但到了第二年,因为工作变动加上家里老人生病,资金链彻底断了。这时候才发现,所谓的“灵活分期”其实是陷阱。一旦逾期,催收电话直接打爆通讯录,连单位前台都接到了骚扰电话。更可怕的是,利息和罚息滚雪球似的涨,原本5万的本金,三年下来连本带利得还将近12万。

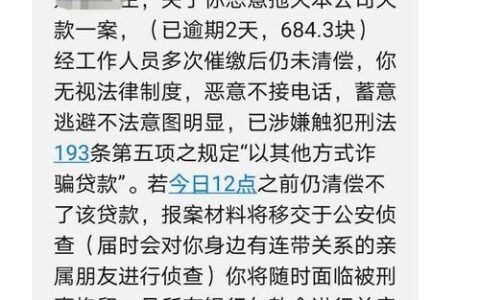

最让人崩溃的是第三年。平台开始把债务打包卖给第三方催收公司,对方手段更加激进,威胁要起诉、上门,甚至伪造法律文书吓唬人。我不得不四处借钱填坑,结果越陷越深,征信彻底花掉,连买房买车都成了奢望。现在回想起来,当初如果选择正规银行的消费贷或者跟银行协商延期,或许结局会完全不同。

| 项目 | 初期体验(第1年) | 后期困境(第2-3年) |

|---|---|---|

| 放款速度 | 秒批,无需抵押 | 依然快,但额度降低 |

| 利率水平 | 表面年化12%左右 | 实际综合成本超30% |

| 催收方式 | 温和提醒,APP内通知 | 暴力催收,联系亲友同事 |

| 逾期后果 | 仅影响征信 | 面临诉讼、资产冻结风险 |

| 心理压力 | 轻微焦虑 | 严重失眠、抑郁倾向 |

有时候真想问问自己,当初为什么没多查查资料?为什么那么轻易相信了“无抵押、低门槛”的承诺?如果你也遇到了类似情况,别急着以贷养贷,先冷静下来算算总账,再决定下一步怎么走。