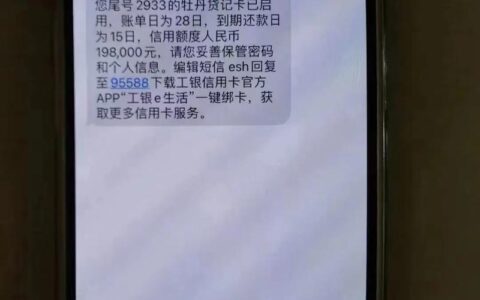

最近好多老乡在群里吐槽,明明种地养鱼多年,信用记录看着也还行,一查“惠农e贷”直接显示“综合评分不足”,连个额度数字都看不到。这玩意儿门槛看似低,其实背后的风控逻辑比咱们想得要严得多,尤其是今年信贷政策收紧,很多细节一旦踩雷,系统直接“秒杀”。

很多人以为只要名下有地、有营业执照就能批,其实银行看的是你近半年的资金流水和负债结构。如果你平时买卖农产品主要走微信或支付宝的私人转账,没进对公账户,或者流水忽高忽低、全是整数大额进出,系统会判定为“经营不稳定”。更扎心的是,有些朋友为了周转,手里同时挂着好几个网贷平台,哪怕只借了几千块,只要查询次数多了,惠农e贷的模型立马亮红灯。

另外,征信上的“硬查询”是个大坑。不少人不知道,点一下某宝借款、某东金条,甚至帮亲戚担保,这些记录都会上传。如果半年内非银行机构的贷款审批查询超过4次,或者当前有未结清的信用卡分期余额过高,系统会默认你“极度缺钱”,风险系数直接拉满。

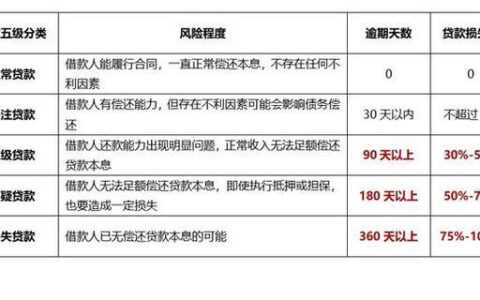

再看几个关键指标对比,看看自己中招了没:

| 关键指标 | 顺利通过的特征 | 容易被拒的“黑名单”特征 |

|---|---|---|

| 经营年限 | 持续经营2年以上,有真实购销合同 | 刚注册执照不到半年,或长期无交易记录 |

| 流水质量 | 每日/每周有规律的小额收支,对应农产品交易 | 只有大额整数进出,或长期无流水(睡眠户) |

| 负债率 | 信用卡使用率低于50%,无其他网贷 | 信用卡刷爆,或持有3个以上未结清网贷 |

| 征信查询 | 近半年非银行机构查询≤2次 | 近半年查询≥4次,或存在频繁申请记录 |

最惨的一次是隔壁村的老张,去年秋天刚把果园扩大,买了新设备,结果去网点问惠农e贷,柜员查完系统直接让他回家等通知,三天后短信来了,理由是“关联账户异常”。后来才知道,他儿子用他的身份证在某个不知名的小贷APP上借过一笔“装修款”,虽然还清了,但那个平台的黑号数据已经同步到了人行征信里,直接把老张的“白名单”给踢出去了。

现在去农行网点,千万别只带身份证,最好把近一年的水电费缴纳记录、土地流转合同、甚至是微信里的进货聊天记录都打印出来备着,有时候人工复核能救回一条命。至于那些号称“强开”、“包下款”的中介,信了就是二次被骗,银行系统那是机器跑出来的,没人能改代码。

下次再遇到秒拒,先别急着骂银行,回头翻翻自己的征信报告,看看是不是哪里留了“尾巴”。