看到“身份证借钱100%下款”这种广告,第一反应肯定是心动,但稍微有点常识的都知道,这世上哪有天上掉馅饼的好事。正规金融机构风控严得像筛子,哪能光看个身份证就敢放款?那些吹嘘“百分百下款”、“无视黑白户”的,要么是套路极深的网贷陷阱,要么就是直接奔着高利贷和诈骗去的。

现在的市场环境下,真正靠谱的信贷产品,哪怕门槛再低,也得看你有没有还款能力。所谓的“身份证贷款”,其实大多是指纯信用类的小额消费贷,比如银行APP里的“闪电贷”、大平台的“微粒贷”或者持牌消费金融公司的产品。它们确实不需要抵押物,只要你有身份证、有征信、有稳定的收入流水,系统自动审批通过的概率才高。但千万别信什么“黑户也能借”、“当天必过”,那都是骗你交会员费、保证金或者诱导你下载虚假APP的幌子。

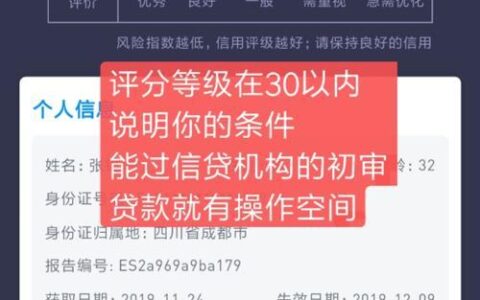

很多用户因为急用钱,轻信了网上那些“无门槛、秒到账”的广告,结果不仅没借到钱,反而背了一身债,甚至个人信息泄露被拿去洗钱。真正的下款逻辑是:系统根据你的征信评分、负债率、查询次数综合打分。如果你最近频繁申请信用卡或网贷,查询记录一多,哪怕资质再好也会被拒。

下面这张表对比一下市面上常见的几类“纯信用”借款渠道,看看它们的真实门槛:

| 渠道类型 | 典型代表 | 下款难度 | 利率范围 (年化) | 核心要求 | 风险提示 |

|---|---|---|---|---|---|

| 银行系消费贷 | 各大行手机银行 | 中高 | 3.5% - 8% | 征信良好、社保/公积金连续缴纳 | 审核严格,周期稍长,但最安全 |

| 头部互联网大厂 | 借呗、微粒贷等 | 中 | 7% - 24% | 大数据分高、活跃度好 | 额度随机,可能提额也可能降额 |

| 持牌消费金融 | 招联、马上等 | 低中 | 12% - 24% | 征信无明显逾期、有稳定工作 | 利息较高,需警惕催收力度 |

| 不知名小平台 | 各类野鸡APP | 极低 (虚假宣传) | 极高 (往往超36%) | 仅需身份证 + 通讯录 | 高危! 多为套路贷或诈骗 |

所以,下次再看到“身份证就能借100%下款”的广告,先别急着点链接。问问自己:我是不是真的缺钱到愿意拿命去赌?如果只是为了周转,不如老老实实查查自己的征信报告,看看能不能申请银行的大额低息产品,或者找亲朋好友周转一下。毕竟,为了省一点时间或手续,掉进高利贷的坑里,最后赔上的可能是整个家庭的安稳。