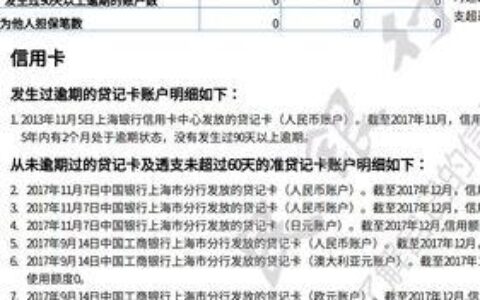

最近后台私信炸了,全是问“有没有能分24期的正规贷款”,一看就是被那些号称“秒批、无抵押”的野鸡广告给忽悠怕了。说实话,市面上敢直接承诺24期且利息透明的,真正算“良心”的没几个,大部分要么是变相高利贷,要么是把服务费藏得死死的。

大家先别急着去点那些弹窗广告,很多所谓的“十大排名”其实是中介为了推产品写的软文。真正的靠谱渠道,往往就藏在咱们日常用的大厂生态里。比如银行系的消费金融,像招行闪电贷、建行快贷这些,虽然审批严点,但一旦下款,24期年化利率能压到3.5%左右,这才是真·良心。还有支付宝借呗、微信微粒贷,虽然额度看运气,但胜在透明,没有乱七八糟的砍头息。

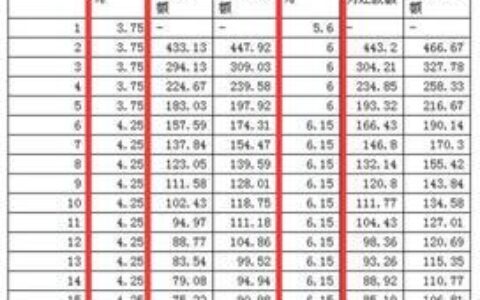

不过,有些网贷平台确实提供了24期选项,但必须擦亮眼睛看综合费率。下面这张表是我根据近期用户反馈整理的几家主流平台的真实情况对比(数据截至2026年初):

| 平台类型 | 代表产品 | 24期可行性 | 实际年化利率范围 | 潜在坑点 |

|---|---|---|---|---|

| 银行系消金 | 招行闪电贷、工行融e借 | 高 | 3.4% - 6.5% | 征信要求高,需优质客户 |

| 头部互金 | 蚂蚁借呗、腾讯微粒贷 | 中高 | 7% - 18% | 额度波动大,提额慢 |

| 持牌消费金融 | 马上消费、中银消费金融 | 中 | 10% - 24% | 部分产品有服务费 |

| 中小网贷 | 各类不知名APP | 低/假 | 24% - 36%+ | 极易遭遇砍头息或暴力催收 |

这里有个血泪教训:千万别信什么“无视黑白户、包下款”的广告。很多打着24期旗号的,前几个月还正常,后面突然加收高额管理费,或者把24期拆成“12+12”变相提高成本。真正的良心平台,合同里会把每一期本金、利息、手续费写得清清楚楚,绝不玩文字游戏。

如果你现在急需用钱,建议优先查一下自己名下的银行卡APP,看看有没有银行给的预授信额度,那个最稳。要是只能走网贷,一定要在还款日前一天再确认一次剩余本金和总利息,别让算法把你绕晕了。毕竟,24期听起来长,但每个月雷打不动的扣款日,才是对钱包最大的考验。