前两天在群里看到有人晒图,说刚下款时只有1000块,用了不到一个月直接涨到5万,看得人眼红。这种“一夜暴富”的爽文确实多,但真落到自己头上,很多人却卡在了第一步。其实,像放心借这类产品,额度不是靠“求”来的,也不是靠“刷”出来的,而是系统根据你的实时信用画像动态调整的。

很多人一上来就犯同一个错误:为了凑数,把额度用满再还,以为这样能证明“还款能力强”。结果呢?系统反而觉得你“极度缺钱”,风控等级直接拉低,不仅不涨额,甚至可能直接降额封户。真正的提额逻辑是:适度使用 + 稳定收入 + 多元信用。

比如,如果你月薪8000,负债率已经60%,这时候哪怕你按时还款,系统也会判定你风险过高。相反,如果你平时只用个20%-30%的额度,偶尔提前结清,还能保持征信上其他贷款(如房贷、车贷)的良好记录,那系统才会慢慢给你“加权重”。

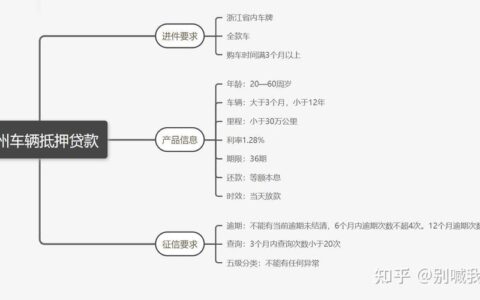

下面这张表,是我整理的一些真实用户反馈和平台逻辑对比,帮你避开雷区:

| 行为特征 | 系统反应 | 是否建议 |

|---|---|---|

| 频繁申请/查询征信 | 触发风控,额度冻结或降低 | ❌ 绝对禁止 |

| 长期闲置不用 | 视为无需求,额度维持低位 | ⚠️ 建议每月小额使用 |

| 只还最低还款额 | 被视为资金链紧张,风险高 | ❌ 避免 |

| 全额还款 + 偶尔提前结清 | 信用良好,有提额可能 | ✅ 推荐操作 |

| 多头借贷(同时借多家) | 综合评分下降,额度难涨 | ❌ 严禁 |

还有个细节容易被忽略:你的社保公积金缴纳地和手机实名信息是否一致。很多用户不知道,如果这些基础信息缺失或频繁变动,系统会默认你是“流动人员”,额度自然给不高。

最后说一句大实话:别总盯着额度数字看,能用多久、利息多少、有没有隐藏费用,才是决定你钱包厚度的关键。有时候,1万块钱的稳定额度,远比一次性的5万“虚高”来得实在。

你最近是不是也遇到了额度突然被降的情况?