手里突然缺个十万周转,看着“年化3.5%”的广告心痒难耐,结果一查征信或者点进申请页就被拒了?这种经历在圈子里太常见了。很多人以为只要征信没黑就能贷,其实银行和正规消金机构看的是你负债率和资金用途。

先别急着乱点申请,现在的政策风向变了。以前那种随便填个资料就能批下来的时代早就过去了。现在要想稳稳拿下10万分三年(36期),得先看自己属于哪类客户。如果是优质单位(国企、事业单位、上市公司)的正式员工,公积金基数高,那各大银行的消费贷是首选;如果是自由职业或个体户,那可能就得靠流水和资产证明了。

| 渠道类型 | 典型产品 | 预估年化利率 (LPR+基点) | 放款速度 | 门槛要求 | 适合人群 |

| :--- | :--- | :--- | :--- :--- | :--- |

| 国有大行 | 融e借、闪电贷等 | 3.2% - 4.0% | T+1 或实时 | 极高 (需强资质/白名单) | 公务员、教师、医生、大厂员工 |

| 商业银行 | 招行闪电贷、建行快贷 | 3.5% - 4.8% | 较快 | 中高 (看重流水/社保) | 企业白领、有稳定社保公积金者 |

| 持牌消金 | 微粒贷、借呗、度小满 | 4.5% - 18% | 秒批 | 中 (看重大数据评分) | 电商活跃用户、中小微经营者 |

| 传统网贷 | 各类不知名平台 | 15% - 24% (甚至更高) | 极快 | 低 (几乎无门槛) | 极度不推荐,极易陷入债务陷阱 |

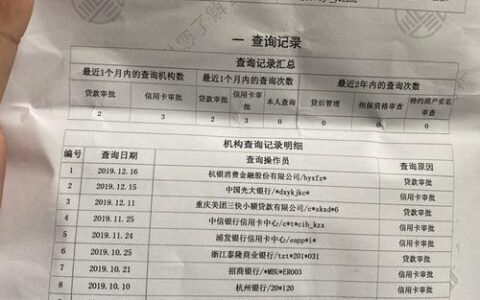

这里有个血泪教训:千万别为了凑额度去碰那些号称“无视黑白户”的小平台。一旦点了,你的征信查询记录瞬间就会变花,不仅下个月所有正规渠道都拒你,连利息都能让你肉疼到睡不着。

另外,分三年意味着你要背负至少36个月的还款压力。算笔账,如果选个年化4.5%的产品,10万本金,等额本息下来,每月月供大概2900多块,总利息不到5000元。但如果不小心选了那种“免息但收手续费”的套路,实际年化可能直接飙升到15%以上,一年就要多还一万多。

所以,在点击“立即申请”之前,先去手机银行APP里测一下预授信额度,那是实打实的数字,比任何中介吹嘘的都准。要是连预授信都没有,那就老老实实存钱攒钱,或者找亲友周转,千万别为了面子硬上。毕竟,借钱是为了救急,不是为了给未来的自己挖坑。