半夜两点手机突然弹出一条催款短信,或者明天就要交房租却发现银行卡余额尴尬地停在两位数。这种时刻,很多人第一反应就是打开应用商店搜“借款”。最近风很大的信用飞,到底能不能信?我特意去扒了扒它的底细,顺便试了下流程。

正规平台,但门槛和利率得心里有数。

信用飞是上海晓途网络科技有限公司旗下的产品,背靠信飞科技,成立时间不短了,在各大应用商店(如华为、小米、应用宝)都能找到官方正版。它主打的是纯信用借款,不需要抵押物,最高额度确实能到20万,审批速度也快,最快30秒出结果。对于那种急需几百几千周转的人来说,确实是个解燃眉之急的选项。

不过,“快”是有代价的。很多老哥吐槽最多的就是利息问题。虽然宣传上说是“随借随还”,但实际算下来,年化利率往往接近甚至超过法定上限的边缘。特别是如果你不小心逾期,那催收力度和罚息可不是闹着玩的。

为了让你更直观地对比,我把目前市面上几款类似的纯信用借贷产品简单理了一下:

| 维度 | 信用飞 | 某度金融 | 某呗 |

|---|---|---|---|

| 放款速度 | 极快(秒批) | 较快 | 中等 |

| 最高额度 | 20万 | 20万 | 5万-10万 |

| 申请门槛 | 中低(看重征信分) | 中高(需大数据良好) | 高(依赖支付宝信用) |

| 还款方式 | 3/6/12期或随借随还 | 灵活分期 | 按月/最低还款 |

| 适用人群 | 急需用钱、征信一般者 | 信用极好用户 | 日常小额消费 |

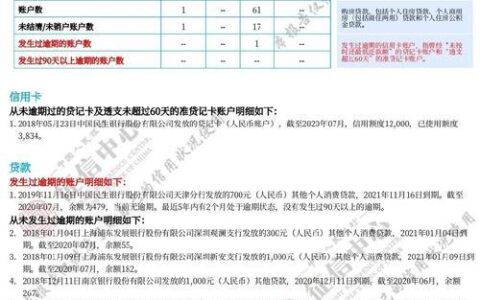

有个细节大家容易忽略:征信上报。信用飞是接入央行征信系统的。也就是说,你借一笔,查一次,逾期一次,征信报告上立马就有记录。别以为只要按时还就行,频繁申请这类网贷,哪怕没逾期,银行看你查征信太勤,也会觉得你“极度缺钱”,以后想办房贷车贷可能就被拒了。

我身边有个朋友,上个月因为信用卡刷爆了,临时用了信用飞借了5000块应急。当时看着界面挺简洁,操作也顺手,钱不到两分钟就到账了。但他后来告诉我,最让他头疼的不是借钱难,而是提前还款的手续费。本来想着早点还清省点利息,结果系统提示要收一笔违约金,算下来比正常还款还多花了几十块钱。

所以,如果你真的要用,记住三点:

- 只借救急,绝不碰赌、不碰炒币、不碰高消费。

- 看清合同里的IRR(内部收益率),别被“日息万分之几”给忽悠了。

- 设置好自动还款提醒,千万别因为几十块钱的逾期,毁了自己好几年的信用记录。

现在的应用市场里,打着“下款快”旗号的伪冒APP太多了,认准包名 com.xinyongfei.xyf 才是正主。至于要不要用,全看你自己对这笔钱的紧迫程度和对风险的承受力。毕竟,钱借得出来,还得还得回去,这才是硬道理。