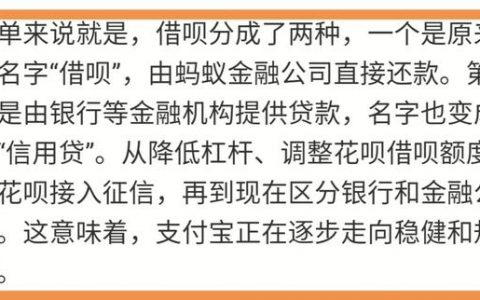

最近后台总有人问:“白条里的额度能不能像信用卡那样套出来?”这种想法太危险了。官方渠道不支持,任何声称能“秒提现金”的第三方操作,99%是坑。

很多人觉得白条和借呗、微粒贷一样,有额度就能直接转银行卡。其实不然,京东白条的核心定位是消费信贷,不是现金贷。它的资金流向严格限制在合作商户的消费场景里,比如买手机、家电、超市购物等。一旦你试图通过虚假交易(比如找朋友刷单、虚构订单)把额度变成现金,不仅会触发风控,导致额度瞬间冻结、降额,甚至可能因为涉嫌骗贷被拉黑,影响征信。

网上那些所谓的“技术大神”或者“内部渠道”,大多是利用信息差割韭菜。他们要么收高额手续费后跑路,要么诱导你提供账号密码盗刷,最后钱没拿到,账号还丢了。更严重的是,一旦被银行或平台判定为违规套现,你的个人征信报告上可能会留下污点,以后想办房贷、车贷就难了。

当然,如果你确实急需资金周转,有没有合法合规的替代方案?有的。

| 产品类型 | 是否可提现 | 利率参考 | 适用场景 |

|---|---|---|---|

| 京东白条 | ❌ 不可直接提现 | 分期费率约0.5%-1%/月 | 日常消费购物 |

| 京东金条 | ✅ 可直接提现 | 日息约0.02%-0.05% | 紧急资金周转 |

| 银行闪电贷 | ✅ 部分支持 | 年化3.5%-6%左右 | 优质客户备用金 |

| 正规网贷平台 | ✅ 可提现 | 年化10%-24% | 短期应急(需谨慎) |

所以,别再盯着白条想歪门邪道了。如果手里有白条额度但需要现金,最稳妥的办法是看看自己的京东金条是否有额度,或者直接申请银行的信用贷款产品。

记住,金融世界里没有免费的午餐,也没有不需要代价的捷径。为了那点急用的钱去冒征信受损的风险,真的不值得。有时候,稍微慢一点,走正道,反而路更宽。