最近后台私信炸了,全是问“金瀛分期贷款”能不能下、利息高不高。说实话,这类名字带点“金融味”的App,在各大应用商店里鱼龙混杂,很多用户就是图个“秒批”,结果差点栽进套路里。先别急着去非官方渠道搜安装包,风险太大了。

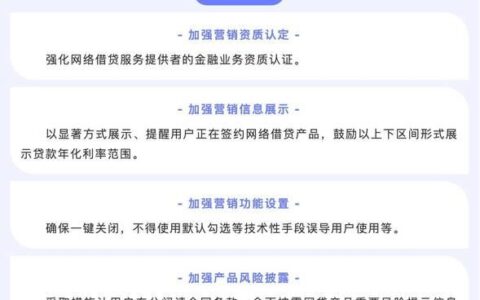

现在网上关于这类助贷平台的讨论挺多,核心争议点通常集中在:放款速度、实际年化利率、以及有没有隐形费用。有些平台号称“无视黑白户”,其实背后可能是砍头息或者高额服务费。真正的正规持牌机构,在APP里都会明确展示综合资金成本(APR),而不是只给你看日息万分之几这种数字游戏。

如果你还在犹豫要不要下载,建议先做这三步自查:

- 查资质:看APP内或官网底部是否有《网络小贷牌照》或合作银行的标识,没有资质的千万别碰。

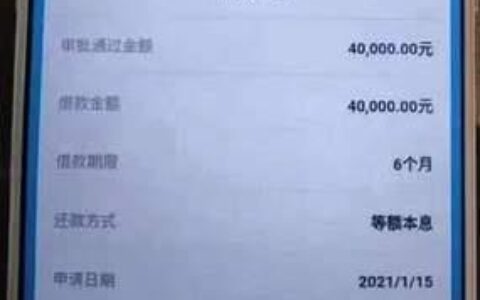

- 算真账:不要只看“月费率”,要自己算一下IRR(内部收益率)。很多看似低息的分期,加上担保费、服务费后,实际年化可能直接飙到36%红线甚至更高。

- 防诈骗:凡是要求“先交保证金”、“解冻费”、“工本费”才能放款的,100%是诈骗,正规贷款绝不会让你先掏钱。

市面上类似的助贷产品对比起来,关键还是看背后的资方是谁。如果是银行系或头部消金公司直连,安全性相对有保障;如果是层层转包的中介平台,不仅利息高,还可能泄露你的通讯录信息。

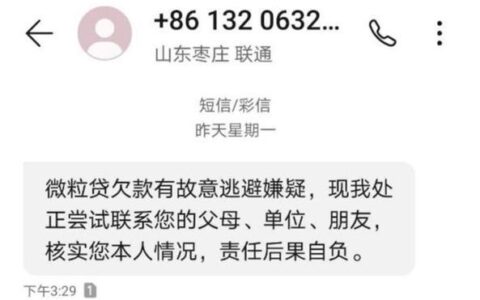

下载前不妨先在手机自带的应用市场搜一下,看看评分和近期评论。如果评论区清一色全是“到账快但被扣款”、“客服失联”或者“暴力催收”,那赶紧划走。毕竟,急用钱的时候,安全比速度更重要。

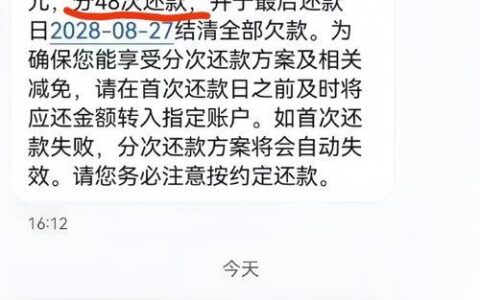

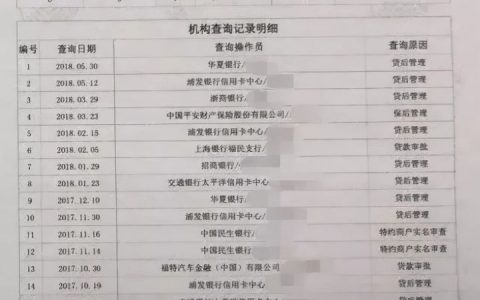

最后提醒一句,征信报告上如果有太多“贷款审批”查询记录,哪怕你借到了钱,后续想办信用卡或房贷也会很麻烦。这笔账,得自己心里有数。