看着“宜人金科”美股上市的光环,很多人觉得这平台肯定稳如泰山。毕竟在P2P雷潮里活下来的,哪有不带点真本事的?但最近的风向变了,尤其是2026年3月国家金融监管总局的那次集中约谈,直接把“宜信系”推到了风口浪尖。

机构是正规的,业务也是合法的,但“坑”确实不少。

宜信普惠作为上市企业宜人金科旗下的核心板块,持有正规的小贷牌照,受金融监管部门监督,这点毋庸置疑。它不是那种随便拉个群就放款的野鸡高利贷。但是,“合法”不代表“划算”,更不代表“没风险”。

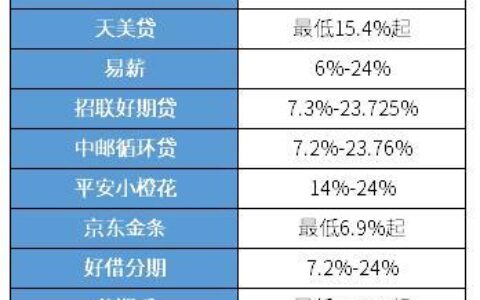

最近网上吐槽最多的就是“综合成本”和“息费展示”。很多用户反映,明明宣传的是低息,实际算上服务费、担保费、保险费之后,年化利率直逼甚至超过红线。这次被约谈的核心原因之一,就是“综合资金成本偏高”和“息费披露不清晰”。以前有些助贷平台玩文字游戏,把利息拆得七零八落,让你以为每月还几百块很轻松,结果一算总账,实际年化早就过了24%甚至更高。

还有那个让人头疼的“查额度变借款”。有时候你只是好奇点进去测一下征信,结果还没等你看清条款,后台已经悄悄生成了借款记录,甚至直接扣了服务费。这种操作在合规性上一直备受争议,虽然平台说是用户授权,但往往是在你最不注意的时候完成的。

对于普通借款人来说,面对宜信这类头部助贷平台,心态得摆正:

- 资质没问题,但成本要算清:如果你急需周转,且征信尚可,它确实是个备选渠道,比那些不知名的高炮强太多。

- 盯着综合费率看:别只看名义利率,一定要问清楚有没有担保费、服务费、会员费。把所有费用加在一起,除以本金再除以时间,看看是不是真的在LPR四倍以内。

- 警惕“诱导借贷”:如果客服或APP界面极力怂恿你“多借点备用”,或者暗示“不借会影响征信”,赶紧跑,这是典型的套路。

现在的监管环境,对助贷行业的挤压越来越紧,像宜信这样曾经靠“高息差”和“流量变现”吃饭的模式,日子不好过。与其担心它会不会跑路,不如担心自己会不会在不知不觉中背上一笔高息债务。

最后提醒一句,借钱前哪怕多花五分钟去查一下合同里的每一个收费项,也比事后去投诉强。毕竟,钱进兜里容易,吐出来难。