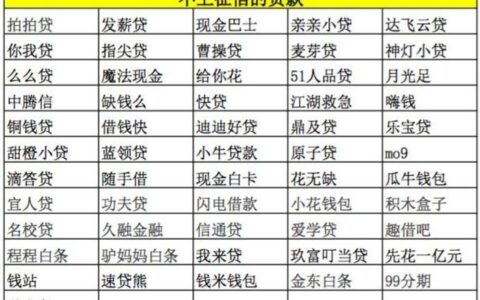

最近后台总有人私信问“民呗”这玩意儿靠不靠谱,说是能秒批、门槛低,结果一申请就查征信,搞得人心惶惶。其实这东西在圈子里讨论挺多,说白了就是个助贷平台,背后对接的是多家持牌消金或银行资金方,不是直接放款的“亲爹”。

很多人第一次用是急用钱,比如信用卡刷爆了、房租压着,或者临时周转几天。民呗的优势确实明显:下款速度快,有的甚至半小时到账;审核宽松,对征信花一点的也能碰运气;操作方便,全程手机搞定,不用跑网点。但代价也不小——利息偏高,综合年化往往接近36%红线;抽额频繁,今天给你5万,明天可能只剩2000;催收风格激进,一旦逾期,电话轰炸基本躲不掉。

有个真实案例:小王上个月急用3万,民呗秒批,结果发现实际到手只有2.7万(扣了服务费+保险费),一个月下来利息近1800元。更扎心的是,他后来想提额再借点还旧账,系统直接显示“当前无法借款”,连试都没法试。

| 维度 | 民呗表现 | 对比传统信用卡/银行消费贷 |

|---|---|---|

| 下款速度 | 极快(分钟级) | 较慢(小时至数天) |

| 准入门槛 | 低(征信稍花也能过) | 高(需良好征信记录) |

| 利率水平 | 高(年化常超24%) | 相对透明且较低 |

| 额度稳定性 | 波动大,易被降额/拒贷 | 相对稳定 |

| 催收方式 | 频繁、强硬 | 相对温和 |

如果你只是救急一两天,且确定能按时还款,民呗可以当个备选;但要是长期依赖、以贷养贷,那基本是在火坑边缘试探。毕竟,能借到钱不代表能还得起,更不代表不会崩盘。

话说回来,你遇到过这种“看着香、吃着苦”的网贷吗?