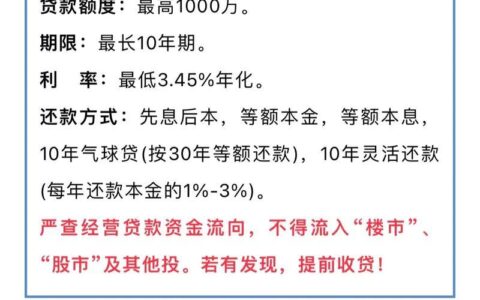

身边总有人觉得,把钱借给亲戚朋友收点高息是天经地义,甚至把放贷当成了理财。但在2026年的今天,这套老黄历彻底翻篇了。很多人直到被告上法庭或者钱都要不回来时才明白,超过法律保护的利息,写了借条也是一张废纸。

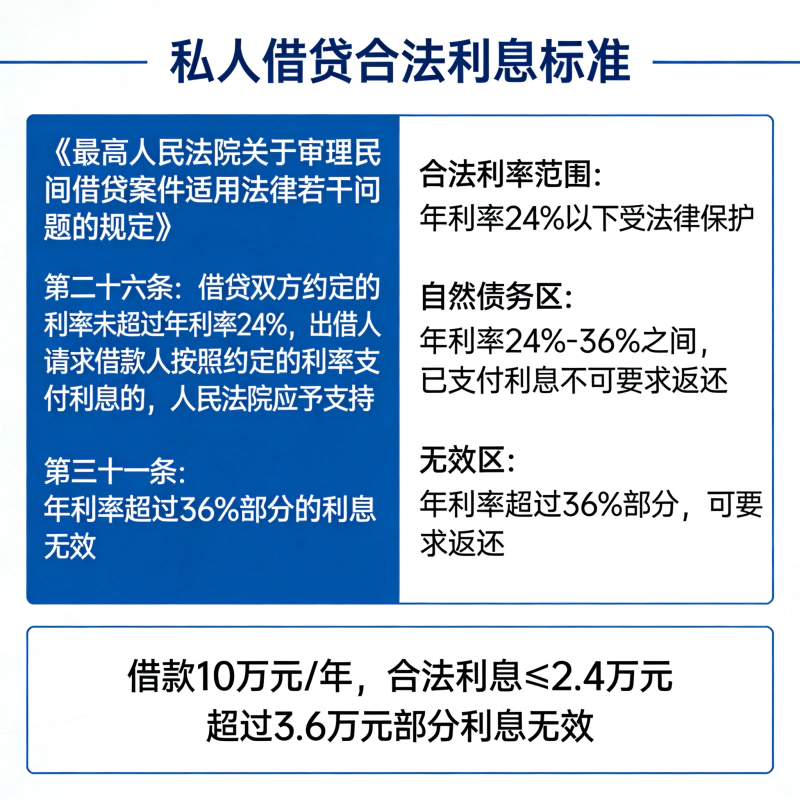

现在的核心规则就一条:民间借贷利率司法保护上限,是合同成立时一年期贷款市场报价利率(LPR)的4倍。别去记那些复杂的公式,直接看当下的数字最实在。根据2026年1月20日公布的最新数据,一年期LPR为3.0%,这意味着年化利率的红线死死卡在12%。

这12%可不是光指“利息”,是个大坑,很多人栽在这儿。法律明确规定,利息、违约金、服务费、中介费、担保费等所有名目的费用,必须合并计算。只要加起来超过年化12%,超出的部分法院一律不支持。哪怕借款人已经手滑转过去了,也有权要求返还或者抵扣本金。

为了让大家看得更清楚,咱们把几种常见情况拉个表对比一下:

| 综合年化利率 | 法律定性 | 后果与应对 |

|---|---|---|

| ≤ 12% | 合法合规 | 受法律全面保护,借款人必须按约还本付息。 |

| > 12% | 超出保护上限 | 超出部分的利息约定无效。若未支付,可拒绝;若已支付,可起诉要求返还或抵扣本金。 |

| 砍头息/利滚利 | 违规操作 | 本金按实际到手金额算,复利计算后总利率不得突破12%红线。 |

| 职业放贷 | 合同无效 | 若被认定为无资质的职业放贷人,整个借款合同可能无效,仅支持返还本金及资金占用费。 |

还有个特别容易忽视的场景:逾期利息。如果借条里没写逾期利率,出借人主张按借期内利率计算,不能超过12%;要是连借期内利率都没约定,那就只能按当期LPR(3.0%)来算。

最狠的一招其实是针对“职业放贷”。如果你不是偶尔借给熟人救急,而是以放贷为业,哪怕你定的利息只有10%,一旦被打上“职业放贷”的标签,合同直接无效,搞不好还要承担非法经营罪的刑事风险。

上次有个老哥私下借给朋友20万,口头约定月息3分(年化36%),结果朋友还了一年就不还了。他去起诉,法官直接告诉他,超过12%的部分不仅要不回来,之前多收的还得吐出来。那一刻他脸上的表情,真是比吃了黄连还苦。

所以,下次再有人拿着高息借条找你签字,或者你想靠放贷赚快钱时,先摸摸口袋里的计算器,看看是不是越过了那条12%的生死线。毕竟在2026年,保护你的不是那张按了手印的纸,而是这条冷冰冰却救命的红线。