最近翻翻以前的借款记录,发现好几个以前用得顺手的口子,现在要么打不开,要么直接显示“停止服务”。不是网不好,是它们真的没了。

2026年这一波清退,动静比想象中还要大。监管这次没搞“罚酒三杯”,而是直接掀桌子。从年初开始,山东、湖南、广东等地就密集注销了几百家小贷公司,光是那种打着“科技”旗号实则放高利贷的空壳平台,就被端掉了350多家。以前那种“黑户必过”“无视征信”的广告再也看不到了,支付通道一断,资金进不来,再猛的口子也得熄火。

特别是3月份,监管层直接约谈了分期乐、奇富借条(原360借条)、你我贷这些头部大厂,指着鼻子说综合成本超标。这信号太明显了:连大树都要修剪枝叶,那些杂草更是直接被连根拔起。

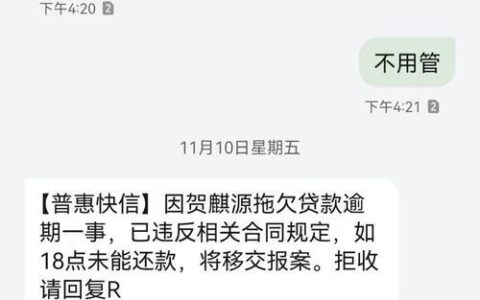

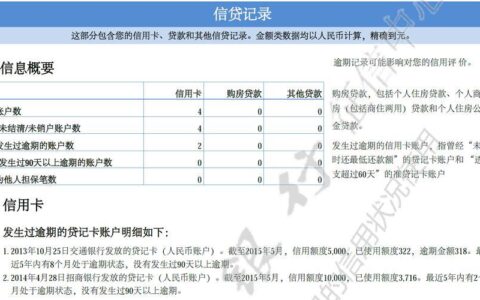

很多老哥最关心的还是“钱要不要还”。这里有个误区得纠正:平台倒闭不代表债没了。

| 平台状态 | 债务处理方式 | 注意事项 |

|---|---|---|

| 正规持牌注销 | 债权通常转让给资管公司或银行 | 需继续还款,否则上征信 |

| 违规高利被取缔 | 仅偿还本金及合法利息(24%以内) | 保留证据,投诉多余息费 |

| 纯诈骗/跑路盘 | 无需还款,直接报警 | 警惕二次诈骗(声称能代退保的) |

现在的局面很清晰:1万元以下的纯网贷逾期,如果没被起诉,征信上的污点在新规下有自动清零的可能,但这不等于不用还钱,只是不再影响你以后买房买车。对于那些还在用私人号码轰炸、收砍头息的遗留平台,直接找金融监管局投诉,一投一个准。

看着手机里那些再也点不开的图标,突然觉得挺魔幻。几年前满大街都是“凭身份证秒借5万”,现在想借点钱,还得老老实实看社保、看流水、查征信。那个野蛮生长的时代,算是彻底翻篇了。

手里还有没结清的“烂账”先别急着操作,查查那平台还在不在白名单里,说不定能省下一笔冤枉钱。