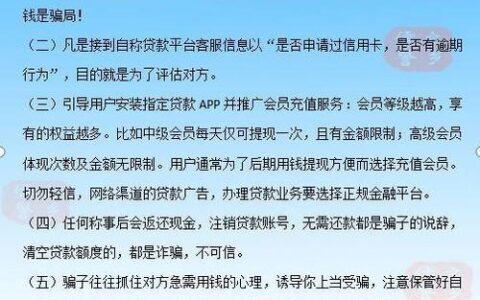

建行快贷是很多人的应急选择,纯信用、无抵押、随借随还,利率也相对友好。但不少人申请时发现额度为零或直接被拒,其实银行审批很严格,有些情况特别“忌讳”。根据不少网友和实际经验总结,建行快贷最忌的三个条件主要是征信、信用卡使用和资产基础。下面分享一些真实情况,避免踩坑。

建行快贷最忌三个条件一览表

| 条件类别 | 最忌情况描述 | 为什么容易被拒 | 建议避免方式 |

|---|---|---|---|

| 征信条件 | 有逾期记录(哪怕一天)、当前逾期、呆账/冻结/止付、征信白户(无记录) | 银行最看重还款能力,逾期直接影响信用评分 | 保持按时还款,逾期后先修复征信再申请 |

| 信用卡条件 | 信用卡过多(≥10家银行)、总额度使用率高(≥80%)、多头授信 | 视为负债过重或资金需求大,风险高 | 注销多余卡片,降低刷卡比例,控制在50%以下 |

| 资产/基本条件 | 在建行无资产(存款、理财、房贷等)、无稳定流水、无代发工资或公积金 | 系统评估贡献度低,无优先授信基础 | 多在建行存钱买理财、授权查公积金、稳定工资流入 |

这些情况不是绝对,但如果同时碰上两三个,基本很难通过。举例,我有个朋友征信有过一次小逾期,加上信用卡用了大半,申请了好几次都没额度。后来把卡债降下来,存了点钱到建行,过几个月再试就出了5万。

建行快贷更青睐老客户和信用好的用户。申请前最好先查查自己的征信报告(人民银行征信中心),优化信用卡使用,再去手机银行试试额度。如果被拒,别急着反复申请,会增加查询记录反而更不利。保持良好习惯,额度自然会来。