手里捏着20万装修额度,看着银行宣传的“超低费率”,心动是肯定的。但真到了算账的时候,很多人发现跟预期差了一大截。特别是那种分60期的长周期,看似每月压力小,实则总成本并不低。很多人以为装修贷就是简单的“本金÷期数”,其实这里面的门道,尤其是手续费率和实际年化利率的区别,才是决定你钱包痛不痛的关键。

现在市面上很多中介或者客户经理为了促成业务,喜欢只谈“月费率”,比如0.25%或0.3%,听起来很低。但如果你直接拿这个数字乘以12,再除以2(因为本金在逐月减少),就能算出真实的内部收益率(IRR),通常接近宣传费率的1.8倍到2倍。对于20万、60期的方案,如果按某些渠道的优惠费率执行,前期还款压力确实不大,但后期利息/手续费占比依然惊人。

为了让你心里有底,我们对比一下两种常见的计费模式(数据基于近期市场普遍情况估算):

| 项目 | 模式A(低费率营销版) | 模式B(标准审批版) |

|---|---|---|

| 贷款金额 | 200,000元 | 200,000元 |

| 分期期数 | 60期 (5年) | 60期 (5年) |

| 月手续费率 | 约 0.25% - 0.28% | 约 0.35% - 0.40% |

| 每月还款额 | 约 3,750 - 3,800元 | 约 3,850 - 3,900元 |

| 总支付费用 | 约 25,000 - 28,000元 | 约 31,000 - 34,000元 |

| 真实年化利率 | 约 5.5% - 6.2% | 约 7.5% - 8.5% |

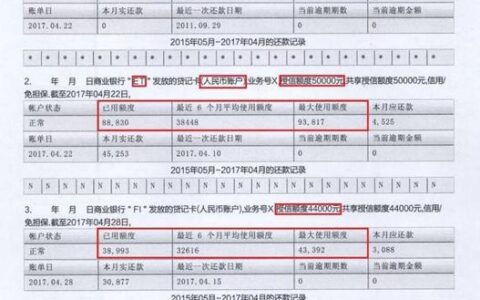

注意看,虽然月供看起来只差几十块钱,但五年下来,总利息差额可能高达五六千元。而且,装修贷有个特殊规定:资金必须专款专用,不能取现,只能刷POS机给装修公司或建材商。如果你为了套现去搞“虚假消费”,一旦被建行大数据风控监测到,不仅会要求提前结清所有欠款,还可能影响征信,甚至把整个额度冻结。

另外,60期是最长的档位,意味着你要背负债务的时间最长。有些老玩家建议,如果手头稍微宽裕,尽量缩短期限,哪怕前两年压力大一点,也能省下不少钱。毕竟,装修贷的本质是消费贷,不是让你用五年的时间去填坑的。

最扎心的是,很多人办完才发现,所谓的“免息”其实是“贴息”,或者手续费是按全额收取的,而不是按剩余本金。当你第60个月还在还那笔钱时,你会发现这20万早就花完了,但银行的利息才刚刚开始收得爽快。