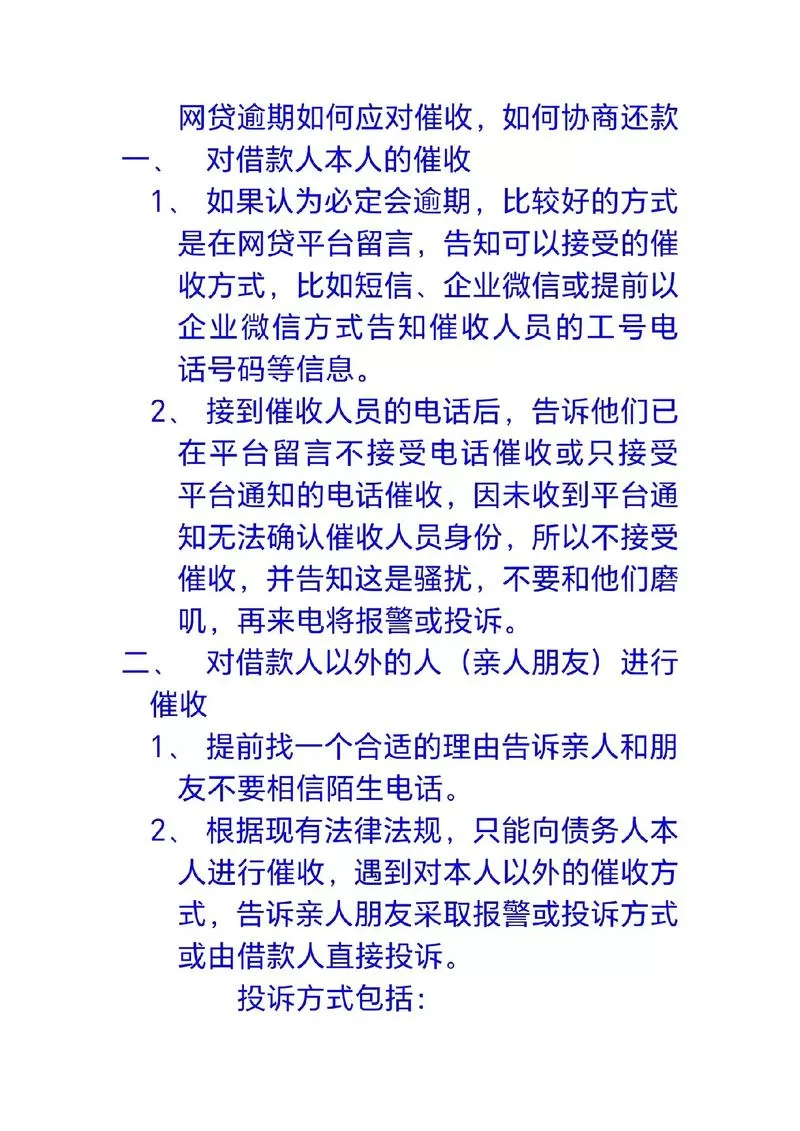

最近后台私信炸了,全是问“你我贷能不能延期还款”的。很多人一上来就抱着“只要态度好就能免息延期”的幻想,结果被客服按流程怼回来,甚至被威胁起诉。其实这事儿没那么简单,官方根本没有“延期还款”这个标准产品。所谓的“协商”,本质上是在你严重逾期、面临催收高压时,争取到的一个临时性缓冲方案,而且门槛极高。

我在几个资深卡友圈子里扒了一圈真实案例,发现能谈下来的基本都满足这几个硬性条件:

- 逾期时间超过30天,且已经产生多次催收记录;

- 有真实的困难证明(比如失业证、医院诊断书、破产清算文件等),光说“没钱”没用;

- 主动联系官方客服,而不是等催收上门再求饶;

- 愿意接受部分减免或分期重组,但绝不是原样延期。

有个兄弟上个月刚操作成功,他是因为突发重病住院,提交了完整病历和收入中断证明,最后跟平台签了个6个月停息挂账协议,期间不催收、不计罚息,但本金必须分期还完。注意:这属于特批个案,不是人人能复制。

很多中介吹嘘“包过延期”,其实是拿你的信息去碰运气,一旦失败反而让你征信更烂。真正有效的做法是:先整理好材料,直接打你我贷官方客服电话(95188转人工),明确表达还款意愿和实际困难,要求进入“特殊困难客户处理通道”。

别信那些“内部渠道”“加急办理”的鬼话,所有合规协商都必须走官方流程。如果你现在正被催收逼得喘不过气,与其找黄牛,不如现在就打开银行APP查一下自己的征信报告,看看有没有其他可替代的融资方案——有时候,提前规划比事后补救更重要。