刚在几个信贷圈子里翻了一圈,发现最近因为资金周转不开,把安逸花当“免息期”用的人真不少。很多人以为拖一两个月没事,甚至觉得只要不接电话就能躲过去,这种心态太危险了。

现在的网贷大数据比你想的还要灵敏。一旦你开始断供,最直接的后果就是征信变黑。现在各大银行和机构都接入了央行征信系统,安逸花的逾期记录会如实上报。这不仅仅是多交点罚息那么简单,未来你想买房、买车贷款,或者申请任何正规银行的信用卡,基本都会被秒拒。哪怕你以后想换个好工作,有些背调严格的岗位,看到征信报告上那一串红色的“连三累六”,直接把你刷下来。

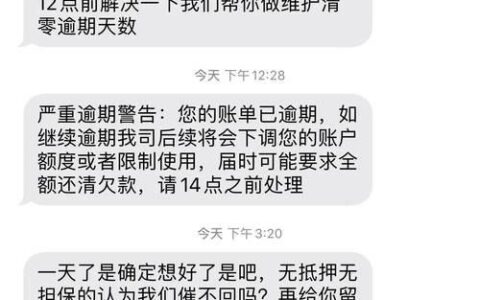

除了征信,更让人头疼的是催收手段的升级。以前可能只是短信轰炸,现在不仅打给你本人,你的紧急联系人、通讯录好友大概率都会收到通知。那种“社死”的感觉,真的比欠钱本身还难受。而且,如果金额较大且长期恶意拖欠,平台完全有权利向法院起诉。一旦败诉,你可能面临被强制执行,银行卡冻结、微信支付宝受限,甚至被列为失信被执行人(老赖),限制高消费,坐不了高铁飞机,生活寸步难行。

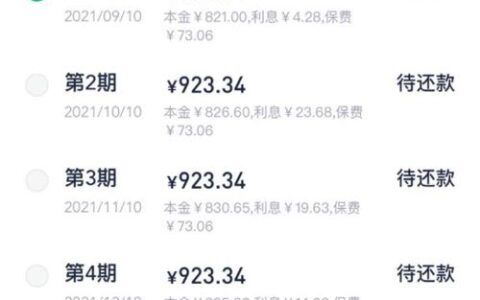

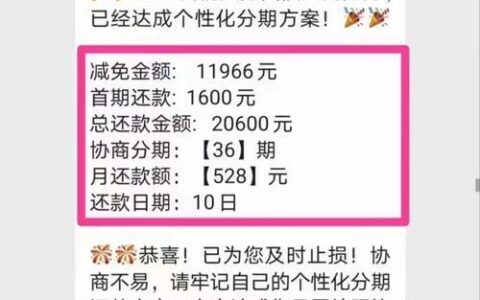

很多用户还在纠结“能不能只还本金”或者“能不能协商分期”。其实,主动沟通比被动失联强一万倍。

| 行为 | 短期影响 | 长期隐患 |

|---|---|---|

| 正常还款 | 无 | 积累良好信用,方便后续融资 |

| 偶尔逾期 (1-3天) | 产生少量罚息 | 若及时还清,部分平台可不上报或消除 |

| 长期逾期 (>30天) | 高额罚息 + 催收骚扰 | 征信黑名单 + 法律诉讼风险 + 资产冻结 |

| 恶意逃废债 | 被全行业拉黑 | 列入失信名单 + 刑事责任风险 |

千万别等到法院传票发到手里才后悔莫及。现在就去算算账,看看到底是硬扛着划算,还是咬牙先凑点钱跟客服谈谈延期方案。毕竟,日子还得过下去,别让一张白条毁了未来的路。