长期以来,关于提前还房贷是否划算的问题,一直是大家争议的焦点。

有人认为提前还房贷的人是“傻帽”,理由是可以用这些资金进行投资,很好地做到“钱生钱”,提前还房贷,机会成本很大,也就是说,失去了大把赚钱的机会。

持相反观点的人认为,现在的银行房贷利息相对于存款利息来说,高了很多,按照正常的还款程序,支付的利息基本和本金差不多了。比如30年100万贷款,仅仅利息就在100万左右,对于贷款人来说,不仅经济负担重,长期因为还款还有可能背负心理压力,所以提前还款,无债一身轻,生活质量就会提高很多,所以只要有钱,提前还清房贷比较合适。

对此,小编也进行了两种对立观点的总结。

支持“千万不要提前还房贷”的人,观点主要是下面这几个。

一是现在通货膨胀比较厉害,人民币处于贬值之中,现在的钱比较值钱,提前还贷比较吃亏;

二是贷款利率比较低,虽然从表面上看,贷款利息在5.5%左右,但是这个利率已经非常低了,而且很可能是我们人生中仅此一次能拿到最低利息的一笔钱财了,若从其他渠道借款,大概率都会比这个利率高,比如各种网络借款,现在的利率基本上都是在18%左右,如果因为提前还贷导致再去借钱,想借到这么低利率的贷款基本不可能了;

三是手中多余的钱可以用来投资,提前还贷,就没有赚钱的机会了。

支持提前还房贷的人,也不外乎以下几种观点。

一是贷款的人都是普通百姓,即使有钱了,也没有投资能力,若盲目投资,就可能血本无归,不仅还不了房贷,还造成沉重的经济负担;

二是提前还房贷,心情舒畅。人生短短几十年,不能让自己过得太累,心情舒畅,家庭幸福是主要的,提前还贷就没有那么多心理负担了。

三是现在的存款利率下滑了。从今年6月份起,央行降准降息,存款利率降低后,现在的存款利率是跑不过通胀的,存的钱越多,贬值的就会越多,还不如提前还贷,留下部分应急资金就可以了。

那么,问题来了,提前还房贷,到底是聪明,还是糊涂?银行员工:别再傻傻地给银行送钱了。

提前还贷与否,就是个人还贷的决策问题。如果手中还持有一笔暂时不用的资金,就可以考虑提前还贷的问题。提前还贷肯定可以节省不少贷款利息,但也失去了投资获取收益的机会。

二者进行比较,哪个收益比较高,原则上应该选择哪种。

但现实情况,总不能总是拿投资理论来衡量,因为那些投资理论,与普通大众相距得比较遥远。我们不指望中国的每一个人都是马云、马化腾、王健林,绝大部分人都还是过着日出而作日落而息的普通百姓生活,拿着血汗钱搞投资,历来不被社会主流所认可。想一想那些商界奇才,也并不是靠自己的存款去打拼的,而是找人拉投资逐渐发展壮大的。

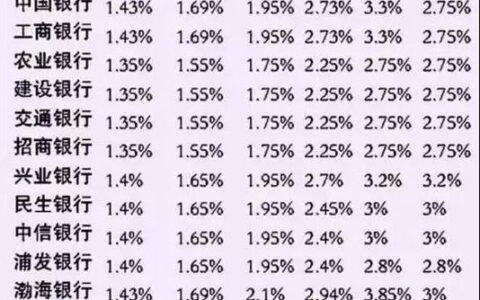

自从有了“房子是用来住的,不是用来炒的”定位后,各地陆续出台政策,房贷全面收紧,房贷市场调控成效已经初步显现,房贷利率是逐步升高,有些地方的房贷甚至已经超过了6%,全国平均水平也已经达到了5.5%。比如上海市最新的房贷利率政策是:首套房利率由4.65%上调至5%,二套房利率从5.25%上调至5.7%。房贷利率的上调,其实也是房地产调控维持高压的信号。

从当前房贷利率模式来看,结合当前的政策环境,提前还贷也是一个不错的选择。2020年以后,房贷利率进入市场调节模式,选择以LPR定价的房贷一族,如果LPR利率上调,那么房贷利率也会随着上涨,每月就会比以前的还款模式多几百元。

当下,房贷利率下调的可能性越来越小,如果你现在的还款模式是浮动利率,那么大概率会比现在预计的还款利息多。如果贷款人按部就班地还款,20年或者30年下来,就有可能比现在预计的利息要多还几万元,那就相当于你一直在傻傻地给银行送钱去了。

中国人民银行副行长刘国强在2020年曾经表示,资金去哪里?要去实体经济,不要去玩‘钱生钱’的游戏。

在这种背景下,今后投资理财的渠道可能比较多,但投资效益将得不到保障,风险也会越来越大。

就拿保本保息的银行存款来说,目前的3年定期存款的利率基本在3.25%左右,大额存单的利率也不再有大的吸引力。

各种货币基金收益也是大不如前,目前也基本上是在2%左右。

最新的储蓄国债3年期利率也从3.8%降到了3.4%,5年期从3.96%降到了3.46%

这一切都表明,作为普通大众的我们,靠这种简单的投资理财收到的利息去承受房贷的高利息,显然是不划算的,除非你现在有了足够好的投资收益,足够切实可行的不提前还贷的理由,而不是纸上谈兵式的收益推演。

经历过2020年的人,现在更加明白了一个道理,今后赚钱的难度越来越大,更别提依靠玩“钱生钱”的游戏来赚取大额钞票了。

市场上高收益产品比比皆是,但这是对大家心理的考验,风险低的产品,其收益基本上没有可能超过房贷所支付的利息。

只要我们大家都开动脑筋想一下,就会明白其中的道理。银行就是专业理财机构,论理财能力,普通百姓是没法比的。如果投资那么容易赚钱,银行会傻到把钱借给你去搞投资吗?银行愿意放贷给你的原因,就是想赚你的钱,你再想向银行反噬一口,哪有那么容易,你觉得呢?