手里刚逾期的短信还在响,催收电话一个接一个,这时候谁不想立刻搞笔钱平账或者周转一下?但现实很骨感,90%的正规网贷平台一查征信或大数据,直接秒拒。不过,在真实的大数据风控逻辑里,并非所有逾期都意味着“彻底封杀”,关键在于你逾期的性质、金额以及你愿意用什么样的资产去置换。

很多老哥在这个阶段容易病急乱投医,结果被那些号称“无视黑白户”的高利贷骗得底裤都不剩。真正能下款的,通常不是靠“黑话”硬闯,而是利用了特定的场景或资产属性。

首先得认清一个事实:纯信用的网贷基本没戏。如果你现在的状态是“当前逾期”(即本月账单未还),任何主打“不看征信”的APP大概率是诈骗或高利贷陷阱。能借出来的,通常有这几个门路:

- 抵押类小贷:这是目前唯一对逾期相对宽容的渠道。比如一些地方的助贷机构,只要你有车、房或者甚至是一些高价值的电子产品(如最新款手机、电脑)在手,哪怕征信花了,他们更看重的是变现能力。

- 特定场景分期:部分电商平台(如京东白条、美团借钱等)的某些特殊活动期,或者针对特定行业(如外卖骑手、网约车司机)的专属信贷产品,有时会对非恶意逾期有一定的容忍度,但这需要你的流水非常稳定且近期没有新增大额欠款。

- 亲友周转与变卖资产:这听起来是老生常谈,但在当前环境下,这是成本最低、速度最快的方式。与其花大价钱去借利息极高的网贷,不如把手里的闲置物品先变现。

为了让你更直观地看清哪些路子能走,哪些是坑,这里整理了一个简单的对比:

| 借款类型 | 逾期容忍度 | 核心门槛 | 风险等级 | 备注 |

|---|---|---|---|---|

| 正规持牌网贷 | 极低 (几乎为0) | 征信良好,无当前逾期 | 低 | 当前逾期基本秒拒,不要浪费尝试次数 |

| 抵押类小额贷 | 中等 (看资产) | 有可变现资产 (车/货/设备) | 中 | 需警惕线下非法抵押,只找正规机构 |

| 高息现金贷 | 极高 (无视征信) | 身份证+手机号 | 极高 | 往往伴随暴力催收和砍头息,千万别碰 |

| 个人信用互助 | 灵活 (看人情) | 亲友关系,口头协议 | 中 | 伤感情但安全,适合短期救急 |

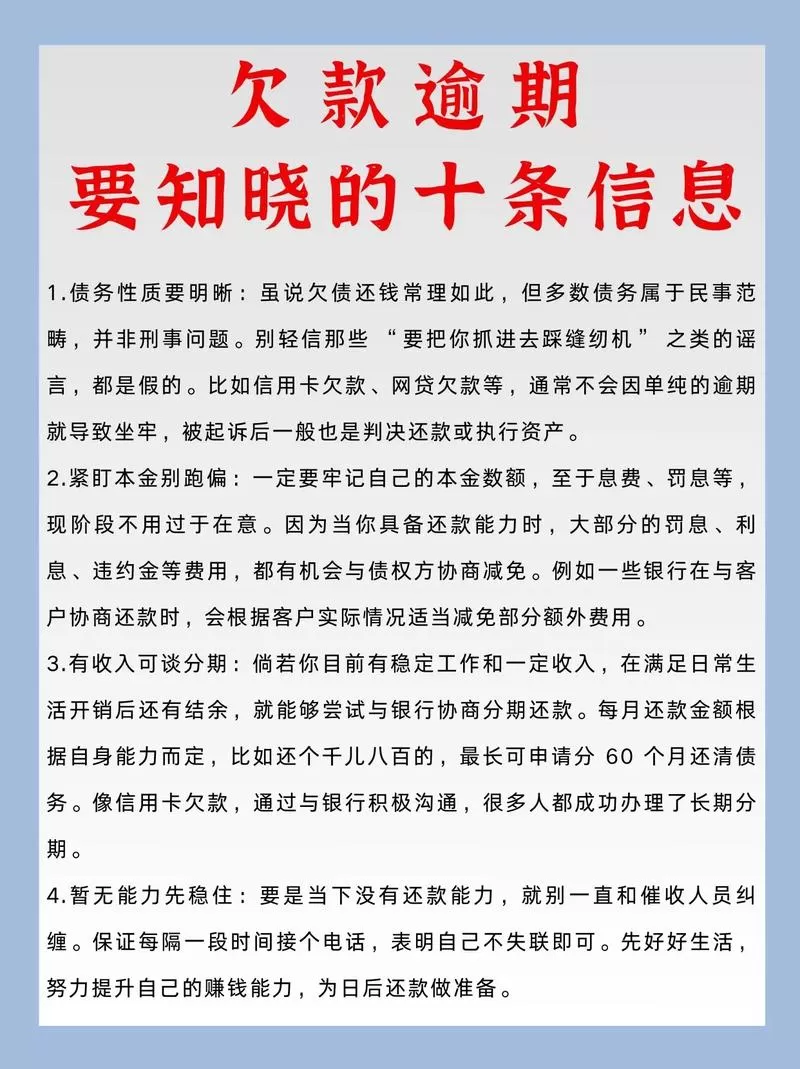

最后提醒一句,如果现在的逾期金额不大,千万不要为了填这个窟窿去借新债,尤其是那些不需要审核的“黑户贷”。一旦陷入“以贷养贷”的死循环,后面的窟窿会大到连本带利都填不上。有时候,停下来跟债权人协商延期,比盲目找钱更重要。

实在不行,先把那部用了两年的旧手机挂闲鱼卖了,哪怕少赚点,落袋为安,至少今晚不用被电话吵得睡不着觉。