最近朋友圈里全是办橙分期的广告,什么“0首付”、“0利息”、 “秒下款”,看得人心里直痒痒。手里紧巴巴想换个最新款手机或者搞点装修,看到这种“天上掉馅饼”的好事,第一反应肯定是冲上去。但作为在信贷圈摸爬滚打几年的老手,我得泼盆冷水:橙分期这种模式,看着是福利,实则是把信用卡额度拆碎了卖给你,背后的门道比表面复杂得多。

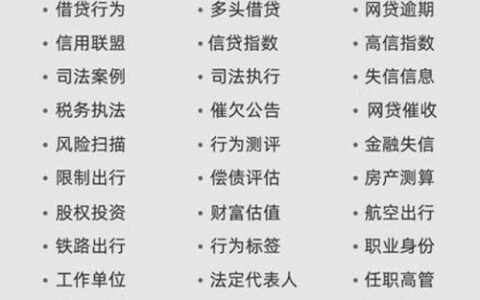

很多人以为这是运营商的官方活动,直接去营业厅就能办,其实它本质上是电信/联通等运营商联合银行或消费金融公司推出的分期产品。你以为你只欠了运营商的钱?错!你的征信报告上可能已经多了好几笔不同银行的贷款记录。

先看看它和传统信用卡分期的核心区别:

| 维度 | 传统信用卡分期 | 橙分期 (典型模式) |

|---|---|---|

| 资金流向 | 直接刷信用卡消费 | 通常由第三方资方放款给商户,用户向资方还款 |

| 征信体现 | 显示为信用卡账单/分期 | 极大概率显示为多笔小额贷款或消费贷 |

| 利率成本 | 费率透明,折算年化约13%-16% | 宣传“免息”但常含服务费、保证金,实际年化极高 |

| 额度影响 | 占用信用卡总额度 | 占用独立授信额度,甚至导致信用卡降额 |

| 还款方式 | 随信用卡账单统一还 | 单独扣款,若逾期直接影响个人征信评分 |

最坑的地方在于“隐形门槛”。很多用户办理时没注意,以为只是签个合约,结果发现要绑定一张新的银行卡,甚至要授权查询征信报告几十次。一旦某一期还款延迟,不仅产生高额罚息,还会因为“多头借贷”让后续申请房贷、车贷直接被拒。更有甚者,为了凑单买手机,不知不觉背上了几万元的负债,每个月工资还没到手就被自动划走一大半。

如果你真的需要橙分期,务必做这三件事:

- 算清真实年化:别听销售说“月费率0.5%”,用IRR公式算一下,加上各种服务费、保险费,实际年化往往超过24%,甚至逼近36%。

- 查清征信上报机构:问清楚这笔钱到底是哪家银行或消金公司在放贷,如果是一家不知名的小贷公司,果断放弃。

- 评估还款能力:确保自己未来12-24个月收入稳定,否则一旦断供,不仅手机被锁,连话费套餐都可能被停机。

说到底,羊毛出在羊身上。当你觉得一个平台好到不像话的时候,往往就是它准备收割你的时候。