昨晚朋友老张急得团团转,孩子生病住院急需5000块周转,银行卡余额不足,他第一反应就是打开微信找那个熟悉的绿色图标。很多人都有过这种时刻:急用钱时,手指在屏幕上犹豫了半秒,点开“微粒贷”或者“微信分付”,心想“先借出来再说,下个月工资还上就行”。

但现实往往比想象中骨感。微信里的借钱入口其实分几种,微粒贷是按邀请制的,不是谁都能点;而微信分付则是类似信用卡的按月还款模式。如果你直接搜“借钱”跳出来的第三方小贷公司,那才是真正的雷区。

很多用户在深夜搜索“微信借钱5000”时,根本分不清官方产品和第三方广告的区别。一旦误入野鸡平台,不仅利息高得吓人(年化可能超过36%),甚至还会遭遇暴力催收和隐私泄露。

为了让你不踩坑,我把目前微信生态内常见的几种借款方式做了个对比,全是真金白银换来的教训:

| 产品类型 | 常见名称 | 利率水平 (年化) | 额度特点 | 适用人群 |

| :--- | :--- | :--- | :--- :--- |

| 官方持牌 | 微粒贷 | 日息万分之25 (约7.3%-18%) | 邀请制,额度随机 | 征信良好、有邀请资格的用户 |15%不等 | 需单独申请,审核严 | 追求低息、有稳定工作的正规用户 |

| 官方消费 | 微信分付 | 日息万分之4左右 (约14.6%) | 随借随还,按日计息 | 经常使用微信支付、有分付额度的用户 |

| 银行系 | 微众银行/各大行小程序 | 3.5%

| 第三方小贷 | 各种不知名贷款APP | 往往超24%,甚至更高 | 门槛极低,秒批 | 极度不推荐,极易陷入债务陷阱 |

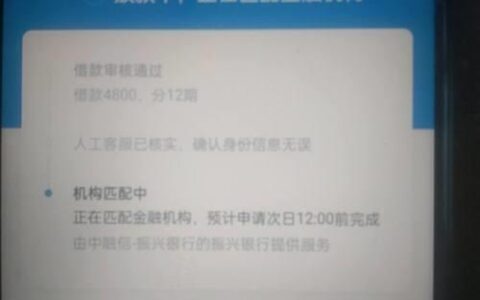

老张最后没敢点那些弹窗广告,而是去微众银行的小程序里查了一下自己的微粒贷额度,发现系统主动给他提了5000元,日息万分之四,算下来借一个月也就几十块钱利息。虽然当时有点心疼,但至少心里踏实,没有后续骚扰电话。

现在你打开微信钱包,看看“微粒贷”或“分付”有没有亮起来?如果没有,千万别乱点外面的链接,否则这5000块借得来容易,想全身而退就难了。