很多人一看到短信里跳出“南银法巴”四个字,心跳立马漏半拍,第一反应就是:“完了,是不是又踩雷借了个网贷?”其实这事儿真没那么简单。南银法巴消费金融有限公司,听着像个大厂子,但它背后的身份确实容易让人混淆。它不是银行,也不是纯粹的P2P网贷平台,而是一家持牌的消费金融公司。

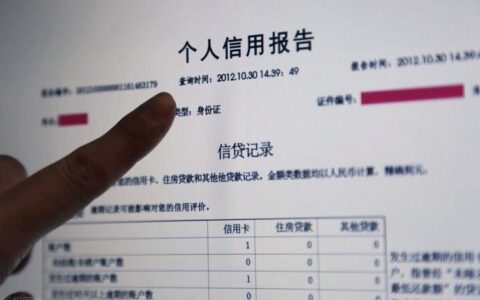

在征信报告上,它的贷款记录通常不会直接显示为“某某网贷”,而是会标注为“消费金融”或者具体的贷款产品名称(比如“分期乐”、“马上消费”等合作的渠道)。这就导致很多小白用户以为只要没看到“网贷”两个字就万事大吉,结果申请信用卡或房贷时,因为征信上多了几笔“消费金融”类的查询和负债,直接被拒之门外。

这里有个关键点:持牌消金 ≠ 正规银行贷款,但也≠高利贷网贷。

| 维度 | 传统银行信用卡 | 南银法巴(持牌消金) | 违规网贷/P2P |

|---|---|---|---|

| 放款主体 | 商业银行 | 持牌消费金融公司 | 无牌照小贷/诈骗团伙 |

| 征信显示 | 信用卡账户 | 消费金融贷款/借款 | 小额贷款/网络借贷 |

| 利率范围 | 年化14%-24%左右 | 通常在18%-36%之间 | 往往超过36%,甚至更高 |

| 催收方式 | 相对规范 | 较严格,有外包但受监管 | 暴力、骚扰常见 |

| 对房贷影响 | 正常使用无碍 | 频繁借款/逾期影响大 | 基本一票否决 |

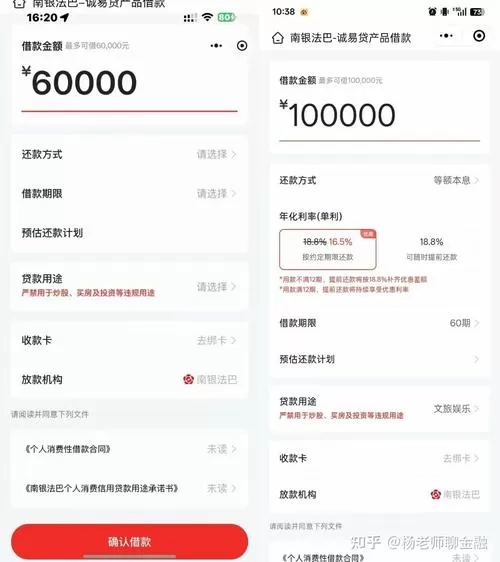

如果你在南银法巴的APP里点进去,发现它是通过微信、支付宝或者某个助贷平台导流过来的,那这笔钱在征信上的“出身”可能就不那么光鲜了。尤其是当你短时间内频繁申请这类产品,哪怕按时还款,银行的风控模型也会判定你“极度缺钱”,从而降低你的信用评分。

最坑人的是,有些人为了周转,把南银法巴当成了“备用金”随便刷,结果账单日一到,利息滚得比信用卡还快。更别提那些所谓的“秒批”、“无视黑白户”,背后往往藏着更高的隐形成本。

下次再收到南银法巴的审核短信,先别急着点链接,看看自己手里的卡是不是真的需要这种“高息快贷”。毕竟,征信上的每一行字,都是未来几年买房买车时的拦路虎。