刚把积蓄掏空凑齐首付的朋友还在纠结要不要背债,而手里攥着几百万现金的老铁却在朋友圈晒房本。这年头,全款买房还是贷款买房,早就不是简单的“钱多钱少”问题,而是对现金流安全和机会成本的极致博弈。

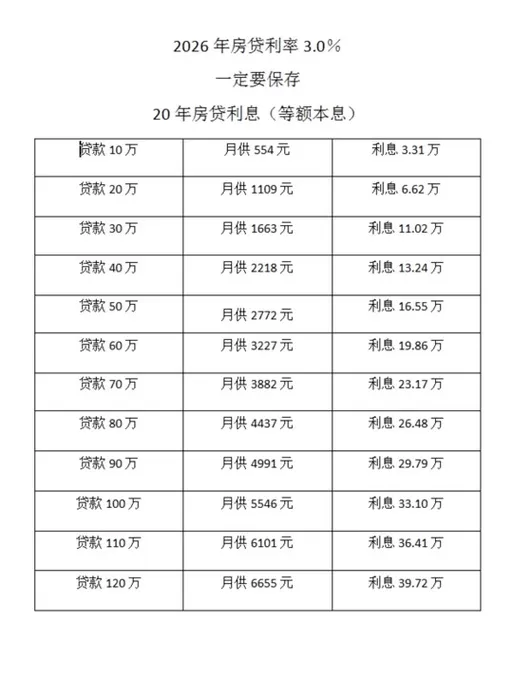

很多人觉得全款最稳,无债一身轻。确实,省下的利息是实打实的真金白银。但看看现在的市场,2026年的房贷利率已经跌到了历史冰点,很多银行的首套房贷利率甚至跑赢了大部分稳健理财。这时候如果你选择全款,等于主动放弃了这笔“低成本资金”。

举个真实的例子:老张手头有300万,房子总价500万。

- 方案A(全款):直接付500万。看似省心,但手里的300万如果拿去存大额存单或买国债,一年也就1.8%左右的收益,还面临通胀缩水。

- 方案B(贷款):首付300万,贷200万。假设当前5年期LPR加点后利率仅为2.9%,200万贷款30年,总利息虽然看着不少,但考虑到通货膨胀,30年后的2万块可能只值现在的几千块。更重要的是,老张手里的300万依然可以灵活周转,遇到更好的投资机会随时能出手。

对于普通家庭来说,流动性比负债率更重要。一旦遇到突发状况需要急用钱,全款房的变现周期长、手续繁琐,而拥有低息贷款额度的人,往往能通过经营贷置换或抵押贷快速套现(当然需合规操作)。

| 维度 | 全款买房 | 贷款买房 (2026年环境) |

|---|---|---|

| 资金压力 | 一次性巨大支出,瞬间归零 | 月供压力可控,保留大量现金 |

| 利息成本 | 0元 | 利率极低,实际购买力被通胀稀释 |

| 抗风险能力 | 弱(资产固化,无备用金) | 强(现金流充裕,可应对失业/生病) |

| 投资灵活性 | 差(资金被锁死) | 优(资金可增值或应急) |

| 心理感受 | 踏实,无债 | 焦虑,但有掌控感 |

说到底,除非你确定未来十年没有任何投资机会能跑赢房贷利率,或者你极度厌恶债务带来的心理压力,否则在2026年这个低利率时代,“会借钱”的人往往比“不借钱”的人更富有。毕竟,把钱压在砖头里,永远不如让它在市场上流动起来。

你现在的存款,够不够支撑你哪怕断供半年的生活?