很多人有个误区,觉得只要没还钱,平台最多就是催收、起诉,离“坐牢”或“立案”十万八千里。其实,刑事立案和民事起诉完全是两码事。大部分网贷逾期走的是民事诉讼,只有涉及“诈骗”性质时,警方才会介入刑事立案。

根据最新的司法实践和公开案例,个人网贷逾期金额达到1万元以上,如果存在明显的非法占有目的(比如申请时提供虚假资料、失联逃匿、虚构用途),就极大概率会被定性为贷款诈骗罪或合同诈骗罪。一旦进入刑事程序,这就不再是简单的欠债还钱,而是可能面临3年以下有期徒刑甚至更重的刑罚。

但现实中,绝大多数普通逾期属于民事纠纷。银行或机构要立案起诉你,门槛通常在5000元到1万元之间,具体看机构成本和你的欠款结构。如果金额太小,他们往往只走催收流程;但如果金额超过5万,尤其是多笔累积后,起诉概率会直线飙升。

这里有一个关键区别:

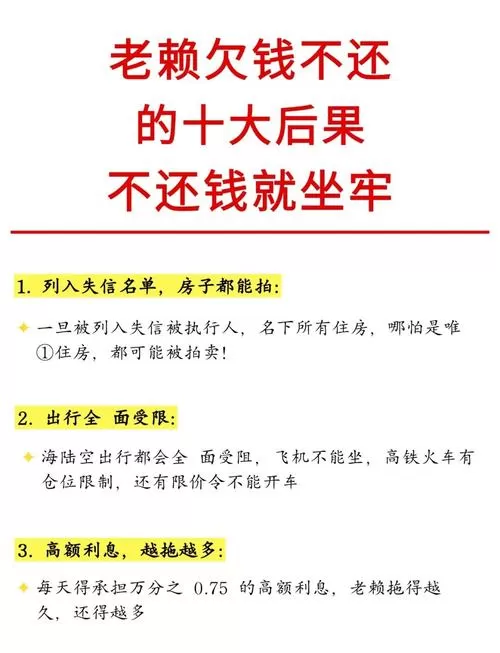

- 民事起诉:不管欠1千还是100万,只要对方愿意告,法院就会受理。判决后若仍不还,会被列入失信被执行人,限制高消费。

- 刑事立案:核心在于“骗”。如果你借钱时是真的想还,只是后来失业导致逾期,通常不构成犯罪;但如果你借了钱就换号、搬家、拉黑所有人,或者用假身份证、假流水去套现,哪怕只欠2万,也随时可能被经侦抓人。

最近很多案例显示,即便金额在3-4万左右,如果借款人态度恶劣、恶意转移资产,警方也会以“涉嫌诈骗”为由介入调查。所以,别总盯着那个具体的数字,有没有“非法占有目的”才是决定你是否会被立案的关键。

现在的催收手段越来越智能,大数据一跑,你的关联人、资金流向全透明。与其赌那几千块的立案红线,不如早点面对债务协商。毕竟,一旦背上案底,以后想翻身比登天还难。