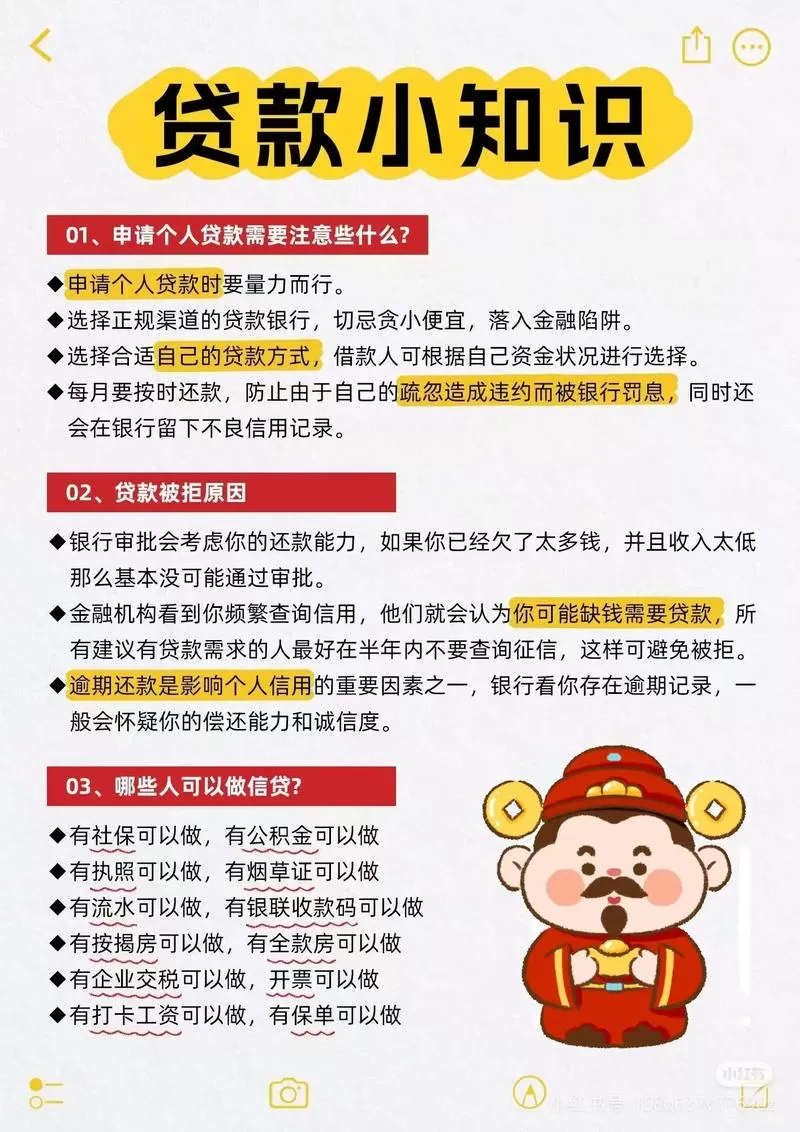

最近手头紧想周转,在各大论坛和社交平台上看到太多人吐槽:“明明征信没黑,为什么一申请就被秒拒?”其实不是银行不批,而是你找错了路子。现在银行风控越来越严,尤其是针对无抵押的纯信用消费贷,“容易下款”的核心不在于谁门槛低,而在于谁的匹配度高。

很多新手朋友一上来就盯着某家大行或者不知名的小贷公司猛点,结果查询记录瞬间爆表,直接被系统拉入黑名单。真正的老手都知道,先查后申是铁律。目前市面上相对容易下款的,通常是那些对征信查询次数容忍度稍高、且对流水要求不那么死板的商业银行或城商行,但前提是你要避开那些“秒批”的营销陷阱。

为了让大家心里有数,这里整理了一份近期反馈较好的几类信贷产品对比(基于近期用户真实反馈):

| 产品类型 | 代表机构类型 | 下款速度 | 利率区间 (年化) | 核心门槛 | 适合人群 |

| :--- | :--- | :--- | :--- :--- | :--- |

| 国有大行普惠贷 | 工农中建交 | 1-3天 | 3.0% - 3.8% | 极高 (需优质单位/公积金) | 公务员、事业单位、大厂员工 |

| 股份制银行消费贷 | 招商、浦发、中信 | 1天内 | 3.5% - 4.5% | 中高 (看重本行流水/信用卡) | 有稳定社保/公积金的上班族 |

| 城商行/农商行 | 北京银行、宁波银行等 | 即时 - 24小时 | 4.0% - 6.0% | 中等 (可接受部分瑕疵) | 征信花一点但有真实收入的个体户 |

| 互联网银行助贷 | 微众、网商、京东金条 | 秒级 | 5.0% - 18% | 低 (重大数据画像) | 电商卖家、急需小额短期周转者 |

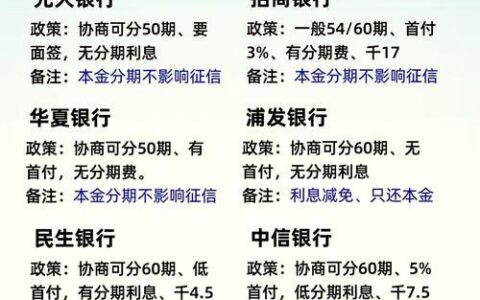

重点来了:如果你只是征信稍微有点花(比如近半年查询超过6次),千万别去碰国有大行的线上入口,直接转战当地的城商行或农商行线下网点。很多本地银行为了完成放贷任务,对“硬伤”的容忍度反而比大行高,只要你有真实的营业执照或者稳定的经营流水,经理甚至愿意帮你做人工复核。

另外,千万别信那种“强开额度”的中介,现在的系统都是联网的,一旦涉及资料造假,不仅钱拿不到,还会背上骗贷的法律风险。与其到处乱投,不如先看看自己手里的信用卡账单,有些银行针对老客户有“提额贷”或者“备用金”,那是真正不用看新审批流程的捷径。

要是你连社保都没交满一年,或者刚换工作,这时候再问哪家容易下款,说实话,除了借呗、微粒贷这种看大数据的,正规银行大概率是不接单的。这时候与其硬闯,不如先养养征信,把每月的还款日记得清清楚楚,过两个月再来谈也不迟。