最近好多朋友在后台问:“借钱呗靠谱不?是不是高利贷?”说实话,这问题问得太对了。现在网贷满天飞,名字听起来都挺像那么回事,但水到底有多深,真得扒开看看。

借钱呗本身不是一个独立的持牌金融机构,它通常是某些消费金融公司或银行在特定场景下(比如电商、支付平台)提供的信贷产品入口。也就是说,你看到的“借钱呗”,背后可能是某家正规的消金公司或者银行在放款,但具体资质要看借款合同里的出借方是谁。

很多用户一上来就点进APP,看到“额度高、秒到账”就心动,结果签完才发现:

- 利息是按日计息,折算成年化可能超过24%;

- 提前还款有手续费;

- 征信查询记录频繁,影响后续房贷车贷。

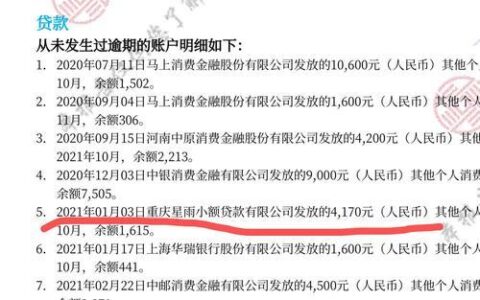

举个真实案例:小王在某电商平台点“借钱呗”,当时显示日息0.03%,觉得很低。后来查合同才发现,这是“服务费+利息”打包的,实际年化接近36%,而且逾期一天罚息高达10%。

所以,判断一个借贷平台是否正规,别光看名字,关键看三点:

- 合同里明确写明了贷款机构全称(如“某某消费金融有限公司”或“某某银行”);

- 利率是否在法定范围内(年化不超过24%为安全线,36%以上不受法律保护);

- 是否接入央行征信系统(可查个人征信报告确认)。

建议你在申请前,先打该平台的官方客服电话,问清楚:“这笔钱到底是谁放的?利息怎么算?能不能提前还?有没有隐藏费用?”别不好意思问,你的钱,值得多问一句。

最后提醒一句:如果对方让你下载第三方APP、扫码转账、交保证金……立马拉黑,那是诈骗,不是借钱。