最近不少老哥在圈子里问起“易借金”,说是广告打得响,下款快,额度还高。看着心动,但心里直打鼓:这玩意儿到底是不是正规军?还是那种专门收割急用钱人的“套路贷”?

千万别把它当成提款机,尤其是征信花或者负债高的朋友。 很多这类平台本质上是助贷机构,背后对接的资方五花八门,有的甚至藏在层层外包里。你看到的“秒批”,往往只是初审通过,真正的放款门槛和利息,等你点进详情页才发现全是坑。

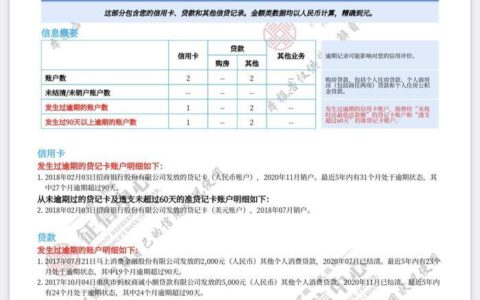

我见过几个真实案例,有人图快借了3万,结果到手2万7,剩下的算作“服务费”和“保险费”。更惨的是,一旦逾期一天,催收电话直接轰炸通讯录,连亲戚朋友都挨个通知。这种压力,比利息本身更让人崩溃。

为了让你看得明白,我把市面上几类常见的网贷产品做了个对比,看看易借金这类平台通常处于什么位置:

| 产品类型 | 典型代表特征 | 利率水平 | 催收风格 | 适合人群 |

|---|---|---|---|---|

| 持牌消费金融 | 银行背景或正规持牌,合同透明 | 年化15%-24% | 温和提醒为主 | 征信良好者 |

| 助贷/中介平台 | 广告多、审核松、流程繁琐 | 年化24%-36%+ | 激进,可能爆通讯录 | 急需周转但资质一般 |

| 高利贷/套路贷 | 无明确息费、砍头息、暴力催收 | 年化>36%(甚至更高) | 威胁恐吓、骚扰亲友 | 绝对不要碰 |

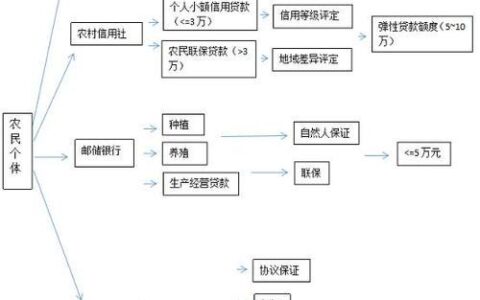

易借金这类名字听起来像借贷平台的,大概率属于中间那一档。它们不一定直接放贷,而是把你推给资方。这时候,重点不是看它能不能借出来,而是看背后的资金方是谁。如果合同上写的是某某小贷公司,那还好;如果是个人或者不知名科技公司,立马跑!

还有一个细节要注意:提前还款违约金。有些平台借的时候说随便还,等你想提前结清时,发现要收剩余本金的30%作为手续费。这种条款,很多人都是签字前没细看,事后哭都来不及。

如果你真的急需这笔钱,不妨先去查查自己的征信报告,看看有没有被拒记录。如果有,说明问题不在平台,而在你自身资质。这时候硬冲网贷,只会让征信更花,以后连房贷车贷都难办。

最后说一句大实话:能借到钱的渠道那么多,为什么非要选一个看不懂的? 有时候,少借一点,或者找家人周转一下,可能比背着一堆不明不白的债强得多。毕竟,日子是过出来的,不是靠拆东墙补西墙撑下来的。