手机弹窗说“额度已批,秒到账”,手一抖就填了身份证和银行卡号,结果发现利息高得吓人,催收电话还天天轰炸。这种套路你是不是也遇到过?最近,“随心借”这个名字又冲上了热搜,不是因为额度多,而是因为被监管部门点名通报——违规收集个人信息。

这事儿真不是危言耸听。广西通信管理局在2026年初的通报里,直接把“随心借”列入了侵害用户权益的黑榜。更让人后背发凉的是,这家APP背后的运营方“南宁市同正旭宁小额贷款有限公司”,其实际控制人名下公司早已被列为失信被执行人,妥妥的“老赖”身份。一个连自己债务都还不清的人,却掌控着多家借款类APP,密集备案超10款产品,这种“小马拉大车”的玩法,风险可想而知。

虽然从表面看,它确实有金融牌照,流程也看似规范:实名认证、绑卡、人脸识别一应俱全。但问题出在合规性上。注册资本仅5000万,远低于网络小贷的门槛要求,却靠着关联公司“打游击”式地上线各种借贷应用。一旦监管收紧,资金链断裂或跑路的风险极大。更有用户反映,旗下其他产品曾出现高额砍头息、暴力催收等乱象。

| 维度 | 情况描述 |

|---|---|

| 运营主体 | 南宁市同正旭宁小额贷款有限公司 |

| 实控人状态 | 关联企业为失信被执行人(老赖) |

| 注册资本 | 5000万元(未达网络小贷标准) |

| APP数量 | 密集备案超10款借款类产品 |

| 监管记录 | 多次因违规收集信息被通报 |

| 用户反馈 | 存在高息、催收争议、信息泄露风险 |

别以为只有“老赖”才危险,有时候最可怕的是你根本不知道自己在跟谁签合同。那些弹窗广告里写着“低息、无抵押、秒放款”的诱惑,背后可能是一张张精心设计的陷阱。

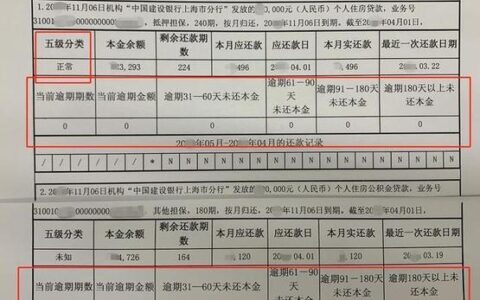

如果你已经借了,赶紧查查征信报告,看看有没有异常查询记录;如果还没借,建议直接拉黑,别拿自己的信用去赌别人的良心。毕竟,真正正规的金融机构,从来不需要靠“老赖”来撑场面。