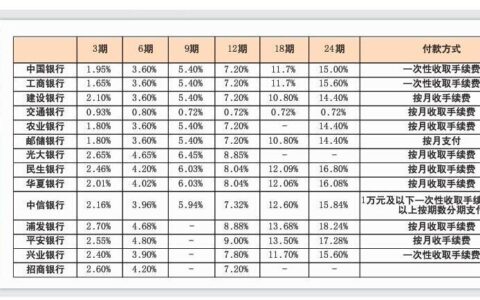

刚看到“极速钱包”这几个字,谁心里没点痒痒的?毕竟现在手头紧的时候,谁能拒绝那种“填完资料秒到账”的诱惑。前阵子我也跟风去试了一把,号称“不看征信、当天放款”,结果折腾一圈下来,除了多了一堆骚扰短信,卡里确实多了几千块,但心里的滋味却像吞了只苍蝇。

先别急着骂,咱们摊开说。这玩意儿本质上就是个助贷平台,背后对接的往往不是银行,而是各种小贷公司或消费金融公司。它的核心卖点就是“快”,但代价是利息高得离谱。很多人只看“日息万分之五”这种字眼,觉得一天才几块钱,可一旦算成年化利率,直接飙到24%甚至36%,妥妥的高利贷边缘试探。

我遇到的真实情况是:申请时系统跑得飞快,不到两分钟就显示“审核通过”。但放款时才发现,实际到手金额比合同少了一截——所谓的“砍头息”或者服务费,直接从本金里扣掉了。比如借1万,到手可能只有8500,但你还得按1万还本付息。这还没完,如果你稍微逾期几天,催收电话立马轰炸,从你本人打到通讯录里的七大姑八大姨,那场面,懂的都懂。

为了让大家避坑,我把这类平台的常见套路整理了一下:

| 平台特点 | 真实体验 | 潜在风险 |

|---|---|---|

| 宣称“无抵押、秒到账” | 确实快,但常需下载多个APP | 个人信息泄露严重 |

| 声称“无视黑白户” | 门槛极低,几乎人人能过 | 实际年化利率极高 |

| 放款前不收费 | 看似靠谱,实则后期扣费名目多 | “砍头息”、“服务费”隐形扣除 |

| 还款方式灵活 | 支持提前还款,但违约金惊人 | 提前还款反而更亏 |

其实,如果你真的急用钱,与其碰这种高风险的网贷,不如先看看手里的信用卡能不能取现(虽然利息也不低但至少透明),或者找亲友周转。实在不行,正规银行的消费贷产品虽然审核慢点,但胜在安全、透明,不会让你半夜被催债电话吓醒。

说到这,我突然想起上周有个朋友,因为信了“极速下款”的鬼话,借了两笔不同的网贷,结果短短一个月,征信报告上多了十几条查询记录,现在连房贷都被拒了。你说,为了省那点时间,值吗?