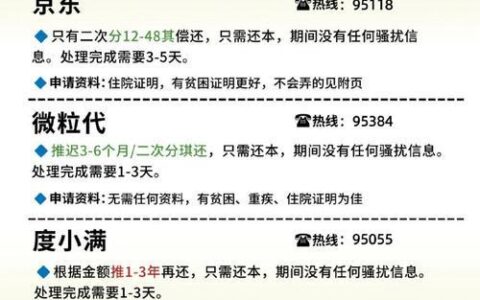

最近好多朋友在后台问,说“甜橙借钱”这个口子到底能不能碰,点了一下查额度就显示“综合评分不足”,是不是征信已经花掉了?其实大家最担心的不是借不到钱,而是乱点一口子导致后续正规贷款全挂。

甜橙借钱是持牌机构(重庆银行旗下),绝对上征信。而且它的查询记录非常敏感,一旦你频繁点击测额,大数据里就会留下“急缺钱”的标签。我有个朋友上周因为装修急用钱,连着点了三个网贷平台,结果第二天想申请房贷直接被拒,银行经理一看征信报告全是“硬查询”,连解释的机会都没有。

关于甜橙借钱的几个核心真相,整理如下:

| 维度 | 真实情况/用户反馈 |

|---|---|

| 征信体现 | 放款后会显示为“消费金融公司贷款”或“银行贷款”,逾期记录直接上报央行。 |

| 下款难度 | 门槛较高,对负债率敏感,近期有多笔网贷申请记录者极易秒拒。 |

| 利息成本 | 日息通常在0.03%-0.05%之间,折合年化10%-18%,比信用卡分期略高但合规。 |

| 常见拒因 | 查询过多、负债过高、社保公积金断缴、设备环境异常(如模拟器)。 |

很多人以为点一下不借款就不算查询,这是最大的误区。只要授权了查询征信协议,无论是否下款,都会留下一条“贷款审批”的查询记录。如果你最近半年查询次数超过6-8次,基本就是“黑名单”预备役。

如果已经被甜橙拒了,千万别急着再试。现在最好的策略是养征信。把手机里的各类借贷APP全部卸载,停止一切测额行为,至少等一个月让“硬查询”冷却下来。同时,如果有未结清的网贷,优先处理掉小额度的,降低整体负债率。有时候,哪怕只是少填一个无关紧要的验证码,都可能改变系统的判定逻辑。

记住,现在的信贷环境,“不乱点”比“会借钱”更重要。当你急需资金时,第一反应如果是打开各种APP狂点,那离被全面封杀也就不远了。