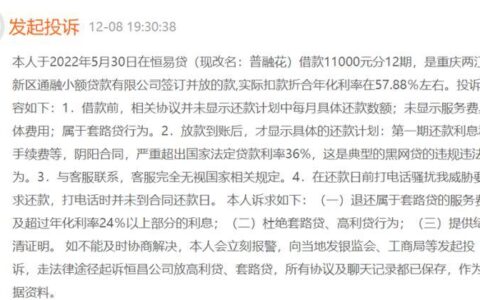

最近后台私信炸了,全是问“安逸花靠谱吗?”的。说实话,这问题没法简单回个“是”或“否”,因为对于能按时还的人来说它是救急神器,但对于想以此“以贷养贷”的人,它可能就是压垮骆驼的最后一根稻草。

安逸花作为马上消费金融旗下的产品,本身是正规持牌机构,绝对不像那些野鸡网贷直接跑路。但它的套路和很多网贷一样,属于“看着香,喝下去辣嗓子”。

很多老哥在卡友圈吐槽最狠的点不是利息高(虽然年化确实可能冲到24%甚至36%),而是催收手段太激进。一旦逾期几天,电话不仅打给你本人,还会疯狂骚扰你的紧急联系人,甚至威胁要发律师函、上门,这种心理施压真的让人崩溃。而且,征信上报非常及时,只要你有一期没还,征信报告上立马就会显示逾期记录,这对以后办房贷车贷简直是毁灭性打击。

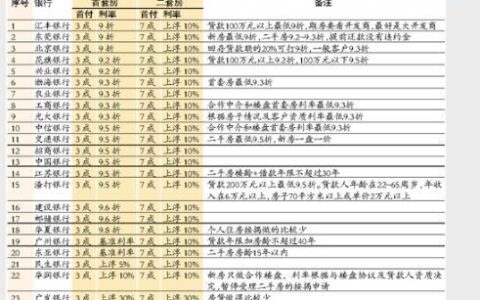

再看看大家最关心的额度与利率对比,不同用户看到的界面简直像在玩“开盲盒”:

| 维度 | 正常用户表现 | 高风险/逾期用户表现 |

|---|---|---|

| 放款速度 | 秒到账,体验丝滑 | 审核变慢,甚至秒拒 |

| 实际年化 | 部分优质用户低至10%-15% | 普遍在24%-36%区间浮动 |

| 还款方式 | 等额本息为主 | 提前还款往往有高额违约金 |

| 征信影响 | 正常还款无负面影响 | 一逾期即上报,且频繁查询征信 |

有个真实案例,小王为了周转借了5万,结果中途资金链断了,逾期一个月。原本以为只是扣点罚息,结果催收公司直接联系了他公司的同事,第二天他就被叫进办公室谈话,最后不仅赔了违约金,工作也差点丢了。

所以,别光看广告里“最高20万秒到账”,借钱前先摸摸自己的钱包够不够厚实。如果只是为了拆东墙补西墙,劝你赶紧收手,安逸花的门槛比你想象的高,但代价比你想象的更痛。

真到了非借不可的地步,记得算清楚每一分钱的成本,千万别把“短期周转”变成“长期噩梦”。