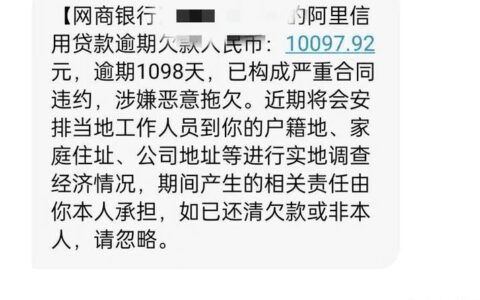

刚把最后一笔网贷还清,心里那块大石头总算落了地,想着赶紧去查下征信看看有没有更新。结果一查,发现有些平台压根没给“结清证明”,甚至征信报告上的状态还是“正常”或者根本没显示结清记录。这时候心里难免打鼓:是不是白还了?会不会影响以后买房买车?其实这事儿真别慌,但也不该完全无视。

很多网贷平台为了省事,或者系统对接延迟,确实不会主动给用户发纸质或电子版的结清证明。但这不代表你就“没事了”。征信报告才是银行和金融机构最终认的“硬通货”。如果征信上该结清的记录一直挂着“未结清”或者没有更新状态,哪怕你手里有转账截图,在申请房贷、车贷时,审核人员大概率会直接拒掉,因为风险不可控。

更麻烦的是,有些不良网贷即便你还清了,依然会在征信上留下“逾期后结清”的痕迹,或者长期占用你的授信额度(尤其是那些循环额度的产品)。没有结清证明,你就无法向银行解释清楚这笔债务的真实状态。

| 情况 | 是否有结清证明 | 对征信的影响 | 应对建议 |

|---|---|---|---|

| 正规持牌机构 | 通常有电子版/短信通知 | 更新较快,影响较小 | 下载保存,核对征信状态 |

| 小型网贷/消金 | 经常缺失或需申请 | 更新慢,易被误判为未还 | 必须主动联系客服索要 |

| 已逾期后结清 | 可能有,也可能无 | 显示“结清”,但有逾期历史 | 保留证据,必要时出具说明 |

| 完全失联/倒闭 | 肯定没有 | 状态可能长期不变 | 尝试联系监管或第三方催收 |

遇到这种情况,最稳妥的办法是立刻打电话给客服,明确要求开具《结清证明》并发送到邮箱,同时截图保存通话记录和聊天窗口。如果对方推诿,直接告知将向金融监管部门投诉。毕竟,征信上的每一个字符都关乎你未来的钱袋子,别为了省那点事,最后让银行觉得你“账目不清”。